Ciao oggi ti vado a parlare di una strategia di scalping (Dynamic Breakout – Scalping) che ho trovato online e che ho un po’ ridefinito secondo le mie idee.

Logica di base

La logica di base è quella di definire un range di max e min durante un determinato periodo della giornata, ad esempio dalle 2 di notte alle 7 di mattina, dopodiché se il prezzo va sopra o sotto questi range entrare a mercato.

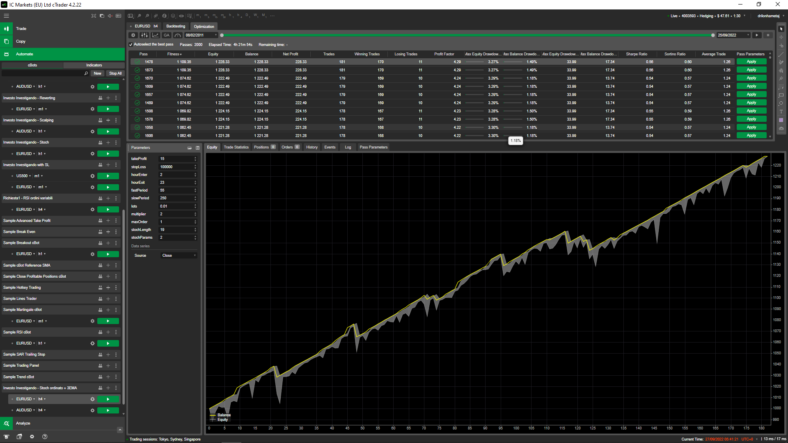

In quest’immagine vediamo un esempio di un caso ideale della strategia.

Ma quando chiudere l’operazione?

Per questo ho messo due possibilità, una al raggiungimento di un TakeProfit e l’altra è una chiusura a tempo, ovvero in un determinato orario della giornata!

La strategia l’ho trovata in questo canale YouTube: https://www.youtube.com/c/RenéBalke/videos

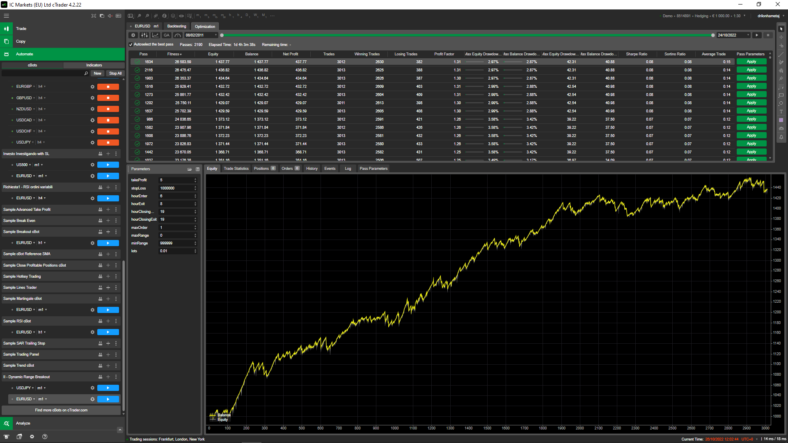

Andiamo nel codice

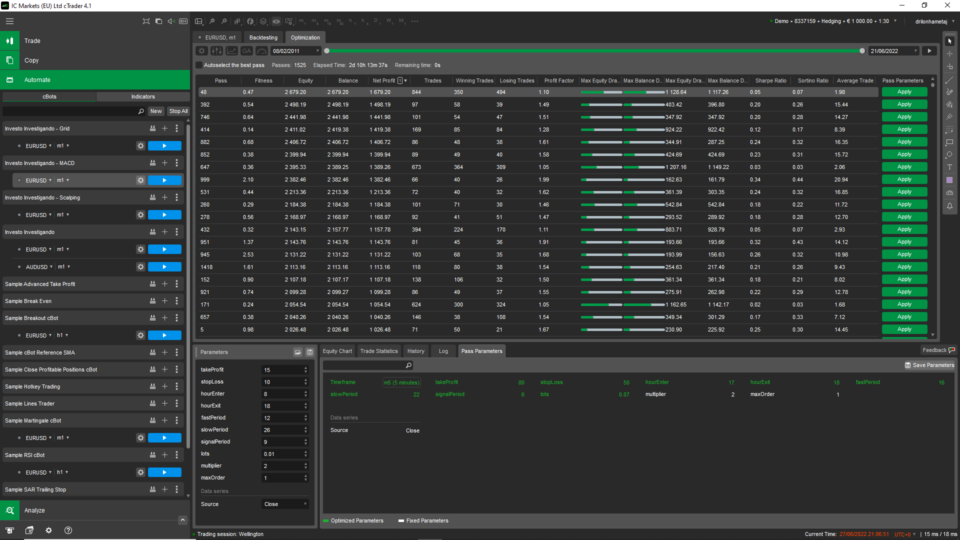

A questo punto ho codificato la strategia e sono andato a ottimizzarla per USDJPY (quello utilizzato nel video) però non ho ottenuto dei buoni risultati. Si sempre profittevole, però troppo volatile per i miei gusti.

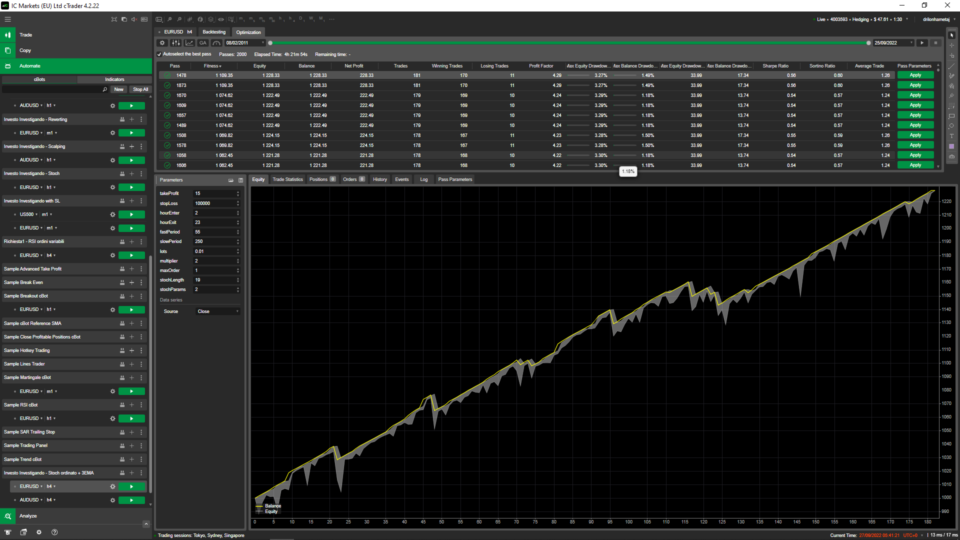

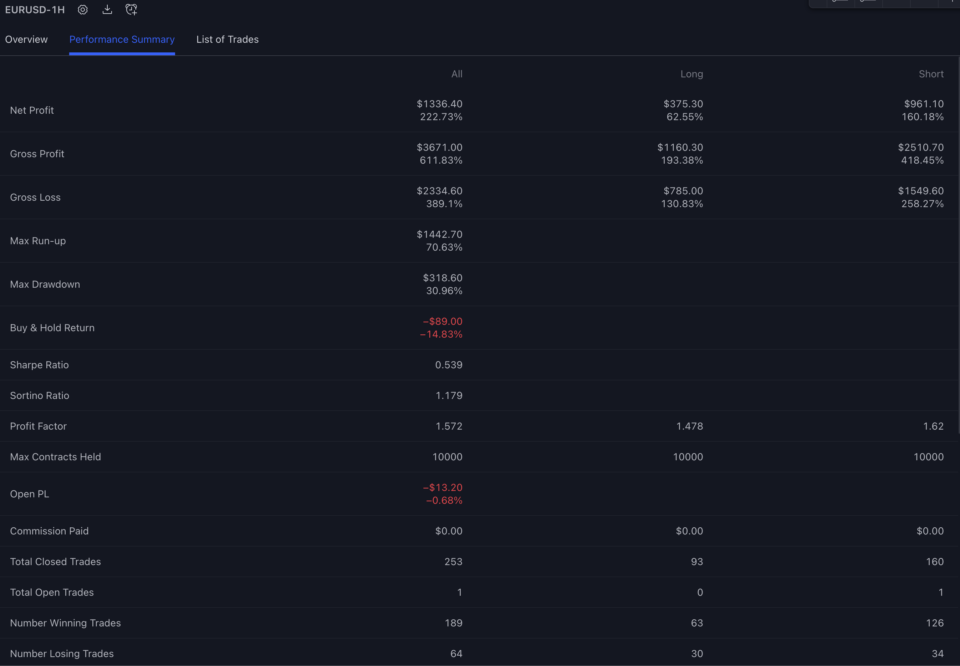

Sono andato a provarla in un’altra coppia, ovvero EURUSD e qui le cose si sono fatte interessanti.

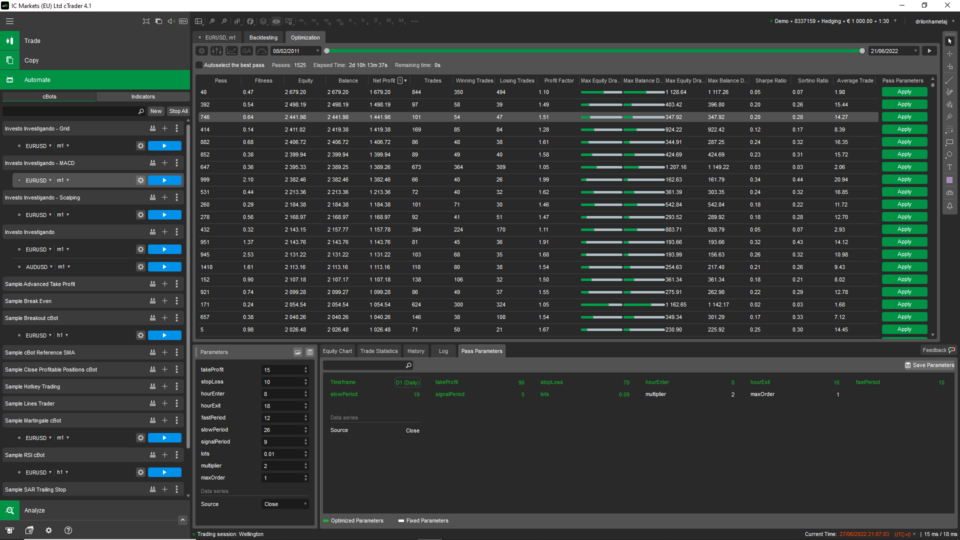

Come puoi vedere dall’immagine c’è una crescita costante e un rischio minimo. Questo è stato ottenuto con 0.01 lotti e vediamo che c’è un drawdown di $42 e un guadagno di $437, tutto questo in un periodo di 11 anni.

Come dico tutte le volte, non guardare tanto il fatto che in 11 anni 400$ siano pochi, bisogna vedere se la strategia è profittevole in un tempo abbastanza lungo, dopo sei sempre in tempo ad aumentare i lotti e ad aumentare il guadagno…ma anche il drawdown possibile.

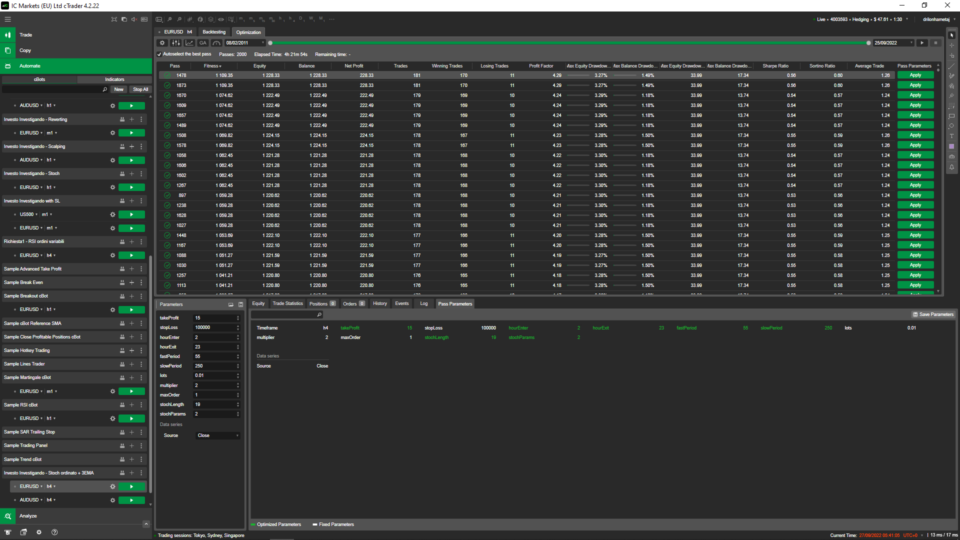

I parametri migliori che sono venuti fuori per questa strategia, in EURUSD sono i seguenti:

| TimeFrame: 1m | ||

| TakeProfit: 5 | ||

| StopLoss: 100000 (è senza stop loss la strategia) | ||

| hourEnter: 6 | ||

| hourExit: 8 | ||

| hourClosingOpen: 19 | ||

| hourClosingExit: 19 | ||

| maxOrder: 1 | ||

| maxRange: 0 | ||

| minRange: 999999 | ||

| lots: 0.01 |

Ti ricordo di testarla anche in altre coppie e trovare i settaggi migliori prima di operare veramente.

Ed ecco il codice della strategia, se vuoi sapere come inserirlo e utilizzare la piattaforma guarda qui: https://www.investoinvestigando.it/come-usare-ctrader/

using System;

using System.Collections.Generic;

using System.Linq;

using System.Text;

using cAlgo.API;

using cAlgo.API.Collections;

using cAlgo.API.Indicators;

using cAlgo.API.Internals;

namespace cAlgo.Robots

{

[Robot(AccessRights = AccessRights.None)]

public class IIDynamicRangeBreakout : Robot

{

[Parameter(DefaultValue = 10)]

public double takeProfit { get; set; }

[Parameter(DefaultValue = 10)]

public double stopLoss { get; set; }

[Parameter(DefaultValue = 8)]

public int hourEnter { get; set; }

[Parameter(DefaultValue = 18)]

public int hourExit { get; set; }

[Parameter(DefaultValue = 8)]

public int hourClosingOpen{ get; set; }

[Parameter(DefaultValue = 18)]

public int hourClosingExit { get; set; }

[Parameter(DefaultValue = 1)]

public int maxOrder { get; set; }

[Parameter(DefaultValue = 0)]

public double maxRange { get; set; }

[Parameter(DefaultValue = 999999)]

public double minRange { get; set; }

[Parameter(DefaultValue = 0.01)]

public double lots { get; set; }

protected override void OnTick()

{

// Handle price updates here

if(!checkTime()){

// Break Range

if(Bars.LastBar.Close > maxRange && maxRange != 0){

// Open BUY

Open(TradeType.Buy, lots);

maxRange = 0;

minRange = 999999;

}

if(Bars.LastBar.Close < minRange && minRange != 999999){

// Open SELL

Open(TradeType.Sell, lots);

maxRange = 0;

minRange = 999999;

}

}

if(checkClosingTime()){

CloseAll();

}

}

protected override void OnBar()

{

if(checkTime()){

Print("DENTRO");

// Set Range

if(Bars.LastBar.High > maxRange ){

maxRange = Bars.LastBar.High;

}

if(Bars.LastBar.Low < minRange ){

minRange = Bars.LastBar.Low;

}

}

}

protected override void OnStop()

{

CloseAll();

}

private bool checkTime()

{

DateTime date = Server.Time;

if (date.Hour >= hourEnter && date.Hour <= hourExit && hourEnter <= hourExit && hourClosingOpen > hourExit)

{

return true;

}

else

{

return false;

}

}

private bool checkClosingTime()

{

DateTime date = Server.Time;

if (date.Hour >= hourClosingOpen && date.Hour <= hourClosingExit && hourClosingOpen <= hourClosingExit)

{

return true;

}

else

{

return false;

}

}

private void CloseAll()

{

foreach (var position in Positions)

{

ClosePosition(position);

}

}

private void Close(TradeType tradeType)

{

foreach (var position in Positions.FindAll("Order", SymbolName, tradeType))

ClosePosition(position);

}

private void Open(TradeType tradeType, double lots)

{

var position = Positions.FindAll("Order", SymbolName, tradeType);

var volumeInUnits = Symbol.QuantityToVolumeInUnits(lots);

if (position == null || position.Length < maxOrder)

ExecuteMarketOrder(tradeType, SymbolName, volumeInUnits, "Order", stopLoss, takeProfit);

}

}

}Se vuoi vedere delle strategie da utilizzare inizia da qui: https://www.investoinvestigando.it/una-strategia-per-sempre-algotrading/

Se hai dubbi o domande fammele pure su Telegram: https://t.me/+0xQYD3WKIAA5Mjg8

Seguimi su instagram: https://www.instagram.com/investoinvestigando.it/