Ciao, se sei qui è perché vuoi iniziare a imparare a programmare su TradingView, il linguaggio di programmazione utilizzato sulla piattaforma è PineScript. Quindi benvenuto in questa prima Guida PineScript – 01.

Mi presento, sono Drilon e sono un programmatore con la passione per la finanza personale, questo è il mio blog dove racconto il mio percorso e provo a spiegare ciò che imparo nel mentre.

Dove si programma?

Il primo step sicuramente è quello di capire dove si programma su TradingView, basterà cliccare nel pulsante PineEditor, come nella figura sotto

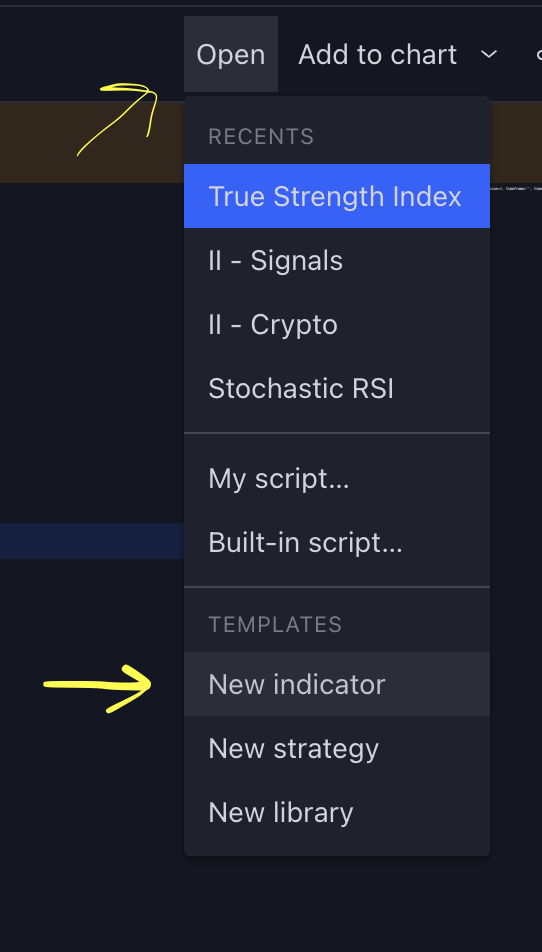

A questo punto si aprirà una nuova tab sotto, dove forse c’è del codice d’esempio che comunque non ci interessa. Dovremmo andare a destra e cliccare su Open

Da qui possiamo notare diverse voci,

My Script -> ci fa vedere gli script già scritti

Build-in script -> apre degli indicatori già scritti

New Indicator -> ci permette di creare un nuovo indicatore

New Strategy -> ci permette di creare una strategia automatizzata con tanto di backtest e statistiche

New Libray -> permette di creare delle librerie riutilizzabili… lascia perdere per ora

Clicchiamo su New Indicator e avremo questo codice

//@version=5

indicator("My script")

plot(close)

Analizziamolo insieme:

//@version=5

Indica la versione di PineScript utilizzata per scrivere l’indicatore, da una versione all’altra possono cambiare alcuni comandi.

indicator("My script")

Impostiamo il nome che vogliamo dare al nostro indicatore

plot(close)

Il comando plot è utilizzato per “disegnare” / “stampare” a schermo qualcosa, in questo caso il prezzo di chiusura

Proviamo a salvarlo e cliccare “Add to chart” sempre dal pannello in alto a destra

Wow, abbiamo appena creato un indicatore! Poco utile, però è un inizio 😀

Piano piano impareremo a creare tutti gli indicatori che vogliamo e strategie automatiche per migliorare il nostro trading! Se questa prima Guida PineScript – 01 ti è piaciuta ti consiglio di continuare con il resto!

Profitti da capogiro e equityline bellissima! Ma non è tutto oro ciò che luccica, ecco perché questa è una strategia che inganna.

Ciao, sono Drilon e sono un programmatore con la passione per la finanza personale, in questo blog condivido il mio percorso.

Questa è una strategia che all’apparenza è potentissima però bisogna sapere cosa c’è sotto per valutare al meglio.

La logica che c’è sotto è: COMPRA quando il macd incrocia dal basso verso l’alto, fine!

Molto semplice ma già da qui si può intuire che se si utilizza su un asset che non cresce sempre il profitto va a quel paese.

In questo caso è stata applicata all’SP500 che sappiamo che cresce sempre da più di 100 anni “per struttura” (è l’andamento del mercato, l’uomo crea valore sempre, se non fosse così vorrebbe dire che come specie si andrebbe a peggiorare, ma questo è tutto un altro discorso).

Quindi questa strategia è efficace? SI MA non hai bisogno di questa strategia per fare una cosa del genere, alla fine è un PAC (Piani d’accumulo).

Questo è un esempio su BITCOIN

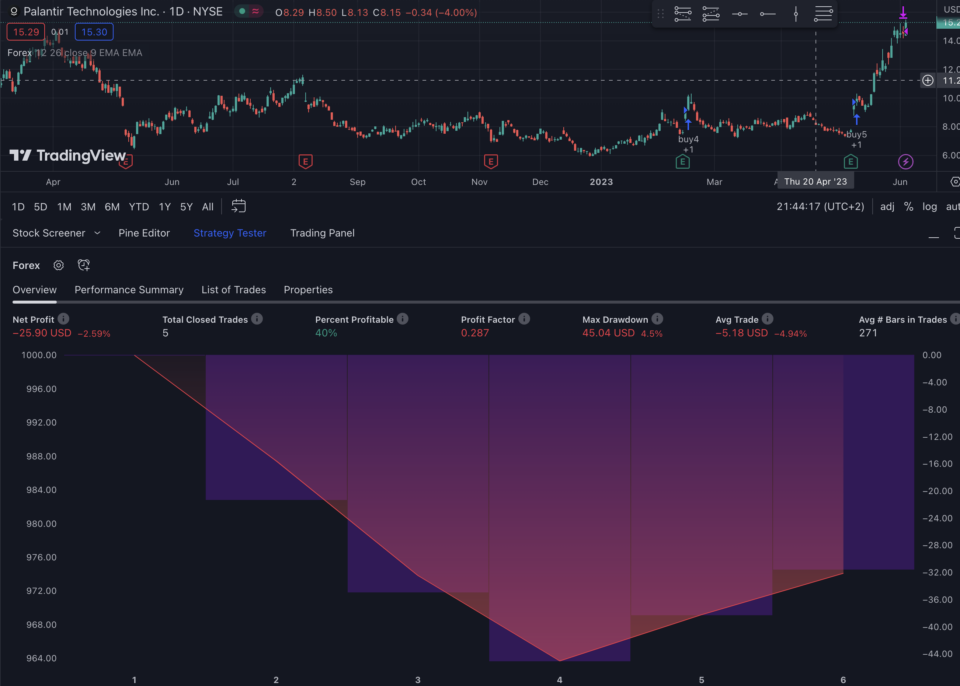

Ma vediamo su un asset più volatile come Palantir (PLTR)

Na merda! Ma questo perchè? Perché Palantir è stata listata, è andata per un paio di mesi verso l’alto e poi è crollata, quindi le posizioni sono tutte in negativo, poi magari tra 10 anni Palantir sarà la nuova Apple, però chi lo può sapere?!

Proprio questo è il problema, quindi tanto vale fare un PAC autonomamente.

Questo era un esempio del perché è importante capire come funziona una strategia, non si può applicare a tutto ed è un attimo perdere soldi. Attenzione alla strategia che inganna!

Ciao, oggi ti parlo di una delle strategie più semplici che ci siano, ovvero l’intersezione di due Medie Mobili Esponenziali (EMA).

Ciao sono Drilon e sono un programmatore con la passione per la finanza personale, questo è il mio blog dove racconto il mio percorso.

Idea di base

L’idea di base della strategia è quella di aprire un ordine BUY quando l’ema a breve termine va sopra l’ema a lungo termine, aprire un ordine SEL quando l’ema a breve termine va sotto l’ema a lungo termine.

All’apertura di un ordine si chiude l’ordine nel verso opposto!

Processo

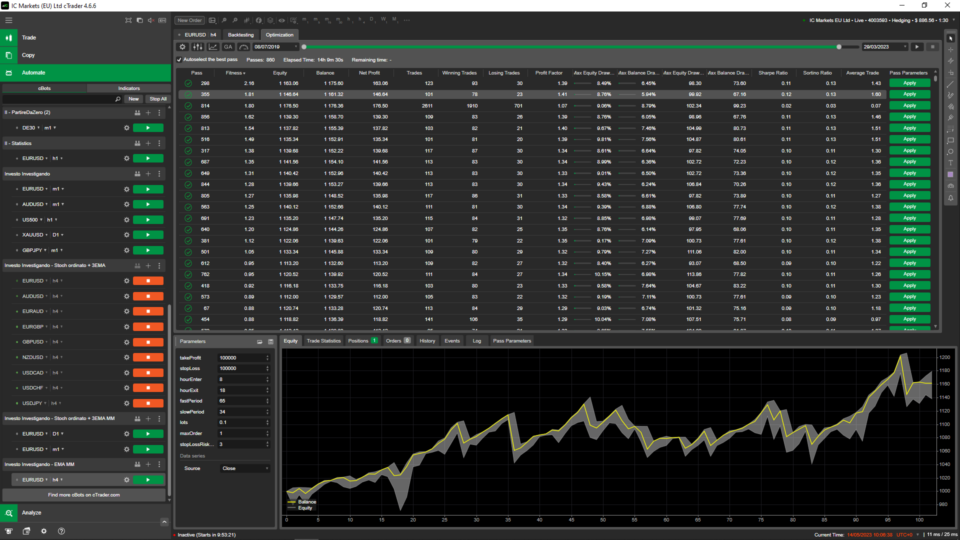

Partendo dall’ottimizzazione dei parametri in un periodo che va dal 2019 al 2023 trovo le migliori combinazioni in questo lasso di tempo. Dopodiché la testo in un range più ampio che va dal 2011 al 2023.

Se in entrambe le situazioni la strategia si comporta bene ed ha un andamento che reputo valido a quel punto la metto in live.

Ottimizzazione

Ottimizzazione

Questo è quello che ho ottenuto dall’ottimizzazione, un andamento abbastanza costante.

L’ottimizzazione l’ho fatta sul timeframe, e le lunghezze delle due ema. Volendo si può mettere un filtro temporale sulle ore e vedere in che range di tempo conviene operare (Next step).

Backtest

backtest

Questo è il risultato del backtest dal 2011 al 2023! Non è male un 35% di profitto (ho aumentato i lotti rispetto all’ottimizzazione)

Non ha nemmeno un drawdown eccessivo però l’andamento non mi convince, non è costante. Si nota che nei primi 90 ordini non si comporta bene. Il prossimo step sarebbe quello di andare a vedere il grafico e vedere cosa è successo in quei 90 ordini.

In questo modo possiamo trovare qualcosa per migliorare la strategia.

Conclusione

Personalmente non è una strategia che mi convince e che metterei in live, ci si può lavorare però per com’è ora assolutamente no. Il problema è che il mercato ovviamente non si comporta sempre allo stesso modo, quindi è veramente difficile trovare un setup di medie mobili che funzioni sempre.

Codice

using System;

using System.Linq;

using cAlgo.API;

using cAlgo.API.Indicators;

using cAlgo.API.Internals;

using cAlgo.Indicators;

namespace cAlgo.Robots

{

[Robot(TimeZone = TimeZones.UTC, AccessRights = AccessRights.None)]

public class IIScalping : Robot

{

[Parameter("Source", Group = "Data series")]

public DataSeries Source { get; set; }

[Parameter(DefaultValue = 100000)]

public double takeProfit { get; set; }

[Parameter(DefaultValue = 100000)]

public double stopLoss { get; set; }

[Parameter(DefaultValue = 60)]

public int fastPeriod { get; set; }

[Parameter(DefaultValue = 240)]

public int slowPeriod { get; set; }

[Parameter(DefaultValue = 0.01)]

public double lots { get; set; }

[Parameter(DefaultValue = 1)]

public int maxOrder { get; set; }

private ExponentialMovingAverage emaFast;

private ExponentialMovingAverage emaSlow;

protected override void OnBar()

{

// Put your core logic here

emaFast = Indicators.ExponentialMovingAverage(Source, fastPeriod);

emaSlow = Indicators.ExponentialMovingAverage(Source, slowPeriod);

int currentBar = Bars.Count - 1;

var positions = Positions.FindAll("Order");

if (emaFast.Result.LastValue > emaSlow.Result.LastValue)

{

Close(TradeType.Sell);

Open(TradeType.Buy, lots);

}

if (emaFast.Result.LastValue < emaSlow.Result.LastValue)

{

Close(TradeType.Buy);

Open(TradeType.Sell, lots);

}

}

private void Close(TradeType tradeType)

{

foreach (var position in Positions.FindAll("Order", SymbolName, tradeType))

ClosePosition(position);

}

private void Open(TradeType tradeType, double lots)

{

var position = Positions.FindAll("Order", SymbolName, tradeType);

var volumeInUnits = Symbol.QuantityToVolumeInUnits(lots);

if (position == null || position.Length < maxOrder)

ExecuteMarketOrder(tradeType, SymbolName, (double)volumeInUnits, "Order", stopLoss, takeProfit);

}

}

}

Ciao, la strategia Dynamic Range Revert Money Management è una miglioria alla strategia Dynamic Range Revert! (Pazzesco vero?! 😀 ) Si tratta della stessa strategia dove però i lotti cambiano in percentuale.

Ciao sono Drilon e sono un programmatore con la passione per la finanza personale. In questa strategia si imposta quanto del nostro capitale si vuole rischiare ad ogni trade, ad esempio l’1%! La logica che c’è sotto poi è la stessa che trovi qui (no dovevi cliccare QUI, c’è il link, non in questo, dai te lo rimetto qui, stasera mi è presa così…non sono simpatico scusa)

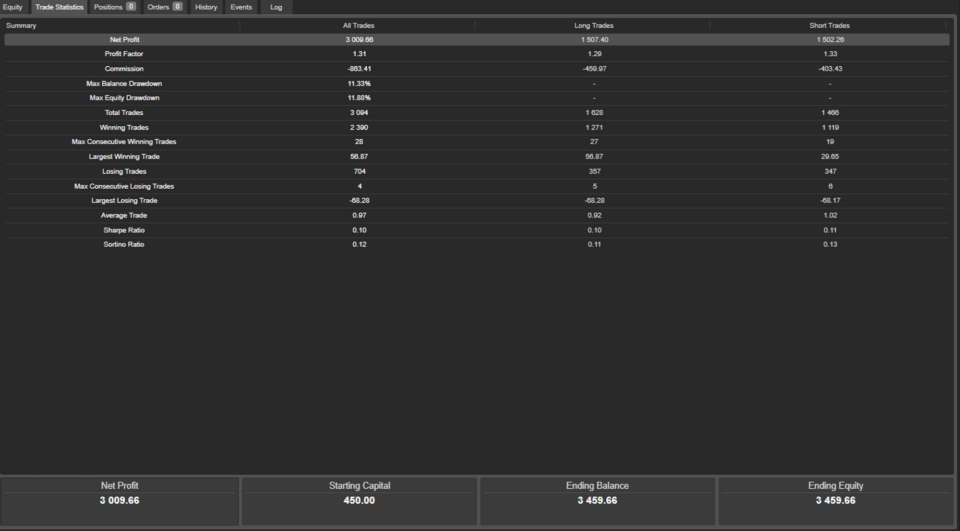

Risultati

Andiamo al sodo e vediamo il risultato!

dynamic range revert money management – risultati

Questo grafico è l’equityline, ovvero l’andamento. Partendo da 450$ si arriva a circa 3400$.

Aspetta non è così semplice, questa vale solo per EURCAD a timeframe 1 minuto!

Niente male lo so, ma non farti ingannare dai, ovviamente questo è un backtest, in live i risultati non saranno così, per via dello spread e le commissioni che qui è sono statiche (non zero, non mi ricordo che valore di preciso).

Ok abbiamo visto il grafico, vediamo più nel dettaglio però.

Un dato molto importante per me è sempre il Drawdown poiché devo essere in grado di sostenerlo sia economicamente che mentalmente (terribile veder scendere il valore dei soldi). In questo caso si tratta di circa un 12% di drawdown.

Non è tantissimo, però non è nemmeno poco, anche se per un guadagno del genere ne potrebbe valere la pena!

Vediamo che ha aperto circa 3000 ordini, quindi i dati sono abbastanza affidabile. Se un backtest di una strategia si fa su 10 ordini i dati che ottieni puoi evidenziarli, sottolinearli, accartocciare il foglio e buttare tutto! NON SONO ABBASTANZA! NON è ATTENDIBILE!

Un altro valore importante sono gli ordini consecutivi che sono andati in stopLoss, anche questo principalmente per una questione mentale (il rischio rendimento vedrai che non è come ti aspetti).

Personalmente, preferisco fare piccoli profitti costanti e prendere una batosta raramente, rispetto a prendere tanti stopLoss e un grande takeProfit. Mentalmente mi ammazza e mi porterebbe a fare cazzate!

Vabbè basta, io il mio l’ho detto, tieni il codice!

using System;

using System.Collections.Generic;

using System.Linq;

using System.Text;

using cAlgo.API;

using cAlgo.API.Collections;

using cAlgo.API.Indicators;

using cAlgo.API.Internals;

namespace cAlgo.Robots

{

[Robot(AccessRights = AccessRights.None)]

public class IIDynamicRangeBreakoutREVERTMM : Robot

{

[Parameter(DefaultValue = 10)]

public double takeProfit { get; set; }

[Parameter(DefaultValue = 10)]

public double stopLoss { get; set; }

[Parameter(DefaultValue = 8)]

public int hourEnter { get; set; }

[Parameter(DefaultValue = 18)]

public int hourExit { get; set; }

[Parameter(DefaultValue = 8)]

public int hourClosingOpen{ get; set; }

[Parameter(DefaultValue = 18)]

public int hourClosingExit { get; set; }

[Parameter(DefaultValue = 1)]

public int maxOrder { get; set; }

[Parameter(DefaultValue = 0)]

public double maxRange { get; set; }

[Parameter(DefaultValue = 999999)]

public double minRange { get; set; }

[Parameter(DefaultValue = 0.01)]

public double lots { get; set; }

[Parameter(DefaultValue = 3)]

public int stopLossRiskPercent { get; set; }

protected override void OnStart()

{

Positions.Closed += OnPositionsClosed;

}

protected override void OnTick()

{

// Handle price updates here

if(!checkTime()){

// Break Range

if(Bars.LastBar.Close > maxRange && maxRange != 0){

// Open BUY

lots = DisplayPositionSizeRiskOnChart();

if(lots >= 0.00){

Open(TradeType.Sell, lots);

maxRange = 0;

minRange = 999999;

}

}

if(Bars.LastBar.Close < minRange && minRange != 999999){

// Open SELL

lots = DisplayPositionSizeRiskOnChart();

if(lots >= 0.00){

Open(TradeType.Buy, lots);

maxRange = 0;

minRange = 999999;

}

}

}

/*if(checkClosingTime()){

CloseAll();

}*/

}

protected override void OnBar()

{

if(checkTime()){

// Set Range

if(Bars.LastBar.High > maxRange ){

maxRange = Bars.LastBar.High;

}

if(Bars.LastBar.Low < minRange ){

minRange = Bars.LastBar.Low;

}

}

}

protected override void OnStop()

{

CloseAll();

}

private bool checkTime()

{

DateTime date = Server.Time;

if (date.Hour >= hourEnter && date.Hour <= hourExit && hourEnter <= hourExit)

{

return true;

}

else

{

return false;

}

}

private bool checkClosingTime()

{

DateTime date = Server.Time;

if (date.Hour >= hourClosingOpen && date.Hour <= hourClosingExit && hourClosingOpen <= hourClosingExit)

{

return true;

}

else

{

return false;

}

}

private void CloseAll()

{

foreach (var position in Positions.FindAll("DynamicRangeBreakoutREVERT", SymbolName))

{

ClosePosition(position);

}

}

private void Close(TradeType tradeType)

{

foreach (var position in Positions.FindAll("DynamicRangeBreakoutREVERT", SymbolName, tradeType))

ClosePosition(position);

}

private void Open(TradeType tradeType, double lots)

{

var position = Positions.FindAll("DynamicRangeBreakoutREVERT", SymbolName, tradeType);

var volumeInUnits = Symbol.QuantityToVolumeInUnits(lots);

if (position == null || position.Length < maxOrder)

ExecuteMarketOrder(tradeType, SymbolName, volumeInUnits, "DynamicRangeBreakoutREVERT", stopLoss, takeProfit);

}

private void OnPositionsClosed(PositionClosedEventArgs args)

{

Print("Closed positions");

var position = args.Position;

/* if (position.NetProfit > 0)

{

lots = 0.03;

}

else

{

lots *= 2;

}*/

}

private double DisplayPositionSizeRiskOnChart()

{

double costPerPip = (double)((int)(Symbol.PipValue * 10000000)) / 100;

double positionSizeForRisk = (Account.Balance * stopLossRiskPercent / 100) / (stopLoss * costPerPip);

Print(Account.Balance, " ",positionSizeForRisk, " ",(stopLoss * costPerPip));

string text = stopLossRiskPercent + "% x " + stopLoss + "pip = " + Math.Round(positionSizeForRisk, 2) + " lot";

ChartObjects.DrawText("positionRisk", text, StaticPosition.TopRight, Colors.Yellow);

return Math.Round(positionSizeForRisk, 2);

}

}

}

questi sono i parametri che devi impostare:

takeProfit: 15

stopLoss: 40

hourEnter: 18

hourExit: 19

hourClosingEnter: 18

hourClosingExit: 23

maxOrder: 1

minRange: 99999

lots: 0.01

stopLossRisk: 1

Mi raccomando, la strategia può funzionare anche con altre valute, ma con questi parametri specifici funziona sono in EURCAD a 1 minuto!

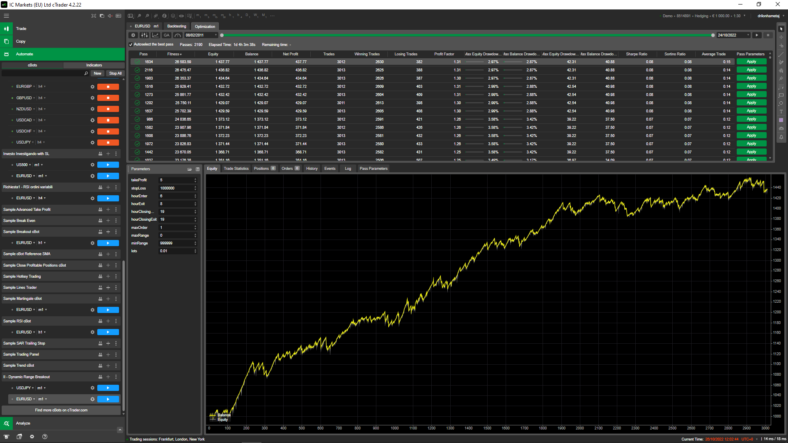

Da qui puoi vedere come utilizzare cTrader (piattaforma che utilizzo): LINK

Ciao oggi ti vado a parlare di una strategia di scalping (Dynamic Breakout – Scalping) che ho trovato online e che ho un po’ ridefinito secondo le mie idee.

Logica di base

La logica di base è quella di definire un range di max e min durante un determinato periodo della giornata, ad esempio dalle 2 di notte alle 7 di mattina, dopodiché se il prezzo va sopra o sotto questi range entrare a mercato.

Esempio di breakout dinamico

In quest’immagine vediamo un esempio di un caso ideale della strategia.

Ma quando chiudere l’operazione?

Per questo ho messo due possibilità, una al raggiungimento di un TakeProfit e l’altra è una chiusura a tempo, ovvero in un determinato orario della giornata!

A questo punto ho codificato la strategia e sono andato a ottimizzarla per USDJPY (quello utilizzato nel video) però non ho ottenuto dei buoni risultati. Si sempre profittevole, però troppo volatile per i miei gusti.

USDJPY

Sono andato a provarla in un’altra coppia, ovvero EURUSD e qui le cose si sono fatte interessanti.

EURUSD – Brakout strategy

Come puoi vedere dall’immagine c’è una crescita costante e un rischio minimo. Questo è stato ottenuto con 0.01 lotti e vediamo che c’è un drawdown di $42 e un guadagno di $437, tutto questo in un periodo di 11 anni.

Come dico tutte le volte, non guardare tanto il fatto che in 11 anni 400$ siano pochi, bisogna vedere se la strategia è profittevole in un tempo abbastanza lungo, dopo sei sempre in tempo ad aumentare i lotti e ad aumentare il guadagno…ma anche il drawdown possibile.

I parametri migliori che sono venuti fuori per questa strategia, in EURUSD sono i seguenti:

TimeFrame: 1m

TakeProfit: 5

StopLoss: 100000 (è senza stop loss la strategia)

hourEnter: 6

hourExit: 8

hourClosingOpen: 19

hourClosingExit: 19

maxOrder: 1

maxRange: 0

minRange: 999999

lots: 0.01

Ti ricordo di testarla anche in altre coppie e trovare i settaggi migliori prima di operare veramente.