Cos’è l’inflazione? L’inflazione è l’aumento del prezzo di beni e servizi nel tempo. L’inflazione può avere un impatto sui governi e sulle piccole cose nella vita della gente comune. Se l’inflazione aumenta troppo velocemente, abbatte il valore della valuta e può portare a una recessione.

Ciao sono Drilon e sono un programmatore con la passione per la finanza personale, in questo blog condivido il mio percorso e ciò che imparo nel tempo.

La Federal Reserve ha un obiettivo di inflazione ideale del 2%. In termini pratici, supponiamo che uno vada alla stazione di servizio e paghi $ 2,75 al gallone di benzina, l’anno prossimo puoi aspettarti di pagare $ 2,81 se il tasso di inflazione rimane al 2%.

La statistica sull’inflazione più affidabile è l’indice dei prezzi al consumo, chiamato CPI.

Il CPI misura i prezzi al dettaglio di beni e servizi nel paese, con oltre 80.000 articoli nel paniere, da centinaia di categorie. Le variazioni mensili del CPI rappresentano il tasso di inflazione per il consumatore.

L’altra misura su cui si basano gli analisti è la spesa per consumi personali (PCE). L’indice dei prezzi PCE esamina i prezzi variabili di beni e servizi acquistati dai consumatori, ma è costruito in modo diverso rispetto all’IPC, con conseguenti tassi di inflazione diversi.

L’indice dei prezzi PCE cattura l’inflazione (o la deflazione) in un’ampia gamma di spese e comportamenti dei consumatori. Ad esempio, se il prezzo del pollo aumenta, il consumatore potrebbe acquistare meno pollo e più pesce.

La deflazione è l’opposto dell’inflazione e si verifica quando i prezzi delle attività e dei consumatori diminuiscono nel tempo. Sebbene ciò possa sembrare una buona cosa nel breve periodo per un’economia, una deflazione diffusa può segnalare un calo della domanda a lungo termine e può innescare una recessione. Quando una recessione colpisce un’economia, generalmente porta a un calo dei salari, alla perdita di posti di lavoro e a un calo dei portafogli di investimento.

Spero che questa piccola infarinatura sui concetti di inflazione, deflazione e recessione possa esserti stata d’aiuto. Ora saprai rispondere alla domanda “Cosa è l’inflazione?”

Se hai dubbi o domande fammele pure su Telegram: LINK

Ci siamo, tiriamo le somme di eToro nel mese di Aprile 2023! Ciao sono Drilon e sono un programmatore con la passione per la finanza personale, questo è il mio blog, dove condivido il mio percorso.

Nel mese di Aprile non ho fatto nessuna operazione se non aggiungere le quote ai piani d’accumulo che faccio su un etf che replica l’S&P500 e uno mondiale. Ogni mese aggiungo 100€ su ognuno.

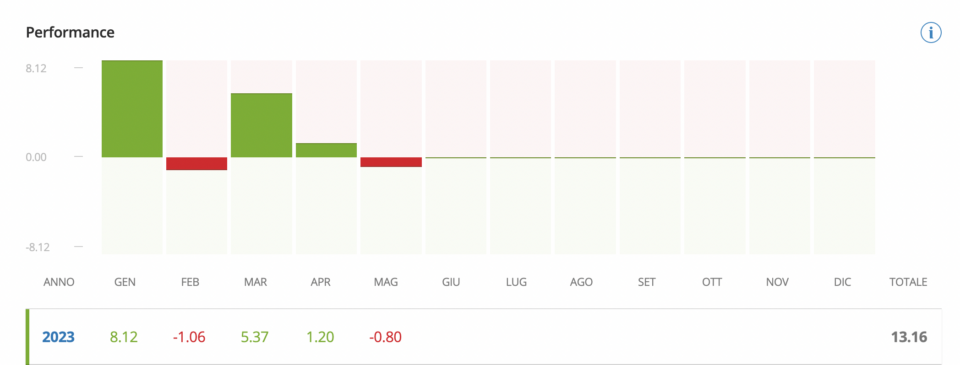

Ma andiamo al dunque, com’è andato questo mese? Un bel 1,20% di profitto! Non è tanto ma nel complesso mi porta a quasi un 14% annuo che non è niente male! (Nel grafico si vede anche Maggio perché l’articolo lo sto scrivendo a Maggio :D)

In futuro ho intenzione di aumentare questa quota mensile, però prima devo finire di fare il mio fondo d’emergenza. Sono interessato anche a investire a un REIT però penso ci sia bisogno di una bella somma di denaro per iniziare a vedere dei “dividendi” interessanti (come per ogni cosa in realtà…)

Ciao, è arrivato quel momento del mese in cui faccio un check e tiro le somme! Come sono andati i miei investimenti su eToro nel mese di Marzo 2023?

Sono Drilon e sono un programmatore con la passione per la finanza personale, in questo blog condivido un po’ tutto riguardante i miei investimenti, trading e altre tematiche riguardanti la programmazione!

Il mese di Marzo è andato molto bene per quanto riguarda gli investimenti! Voglio ricordare che non faccio investimenti in modo attivo, non compro e vendo ogni giorno o faccio scalping.

Principalmente faccio piani d’accumulo su 2 etf:

SP500

World

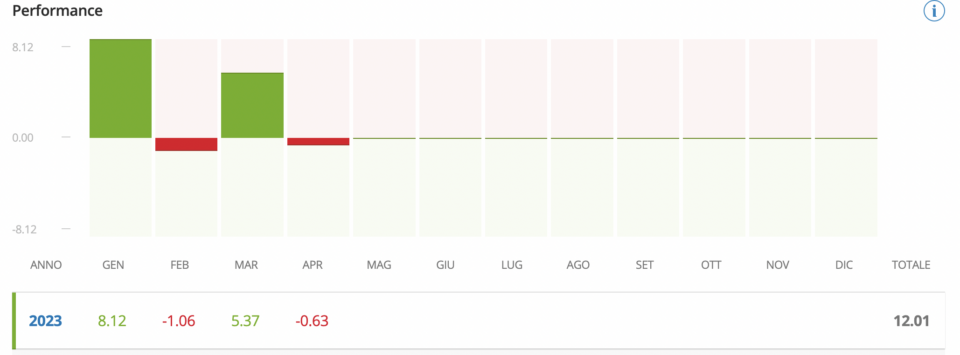

Il mese di Marzo si conclude con un bel +5%! Sono molto soddisfatto…non ho fatto un cazzo io però, è soltanto che l’economia mondiale è andata meglio rispetto ai mesi precedenti.

Questo movimento mi porta a un +12% annuale fino ad ora!

Ho chiuso le operazioni che avevo aperte sull’oro in leggero profitto ed ho chiuso anche una posizione in BUY su Vertex Pharmaceuticals (VRTX), anche questa in leggero profitto.

Ho aperto posizioni in BUY su johnson & johnson (JNJ) che, a parere mio, ha un valore molto conveniente in questo momento, infatti mi ha già fatto un +5% in una settimana…non vuol dire niente a lungo termine, però mi piace godermi le cose quando vanno bene, quindi me la canto e me la suono da solo 😀

Ciao, mi chiamo Drilon e sono un programmatore con la passione per la finanza personale, in questo articolo proverò a fare una previsione delle azioni di Facebook utilizzando Machine Learning.

Il programma leggerà i dati di borsa su Facebook (FB) e farà una previsione del prezzo in base al giorno.

È estremamente difficile provare a prevedere la direzione del mercato azionario o del prezzo delle azioni, ma in questo articolo ci proverò. Anche le persone con una buona conoscenza delle statistiche e delle probabilità hanno difficoltà a farlo.

Una Support Vector Regression (SVR) è un tipo di Support Vector Machine ed è un tipo di algoritmo di apprendimento supervisionato che analizza i dati per l’analisi di regressione .

Inizia la programmazione

La prima cosa che mi piace fare prima di scrivere una singola riga di codice è inserire una descrizione nei commenti di ciò che fa il codice. In questo modo posso rivedere il mio codice e sapere esattamente cosa fa.

#Descrizione: questo programma prevede il prezzo delle azioni FB per un giorno specifico # utilizzando l'algoritmo di Machine Learning chiamato # Modello di regressione vettoriale di supporto (SVR)

Ora importa i pacchetti per semplificare la scrittura del programma.

#importa i pacchetti

from sklearn.svm import SVR

import numpy as np

import pandas as pd import matplotlib.pyplot as plt

plt.style.use('fivethirtyeight')

Successivamente caricherò i dati sulle azioni di Facebook (FB) che ho ricevuto da finance.yahoo.com in una variabile chiamata “df”, abbreviazione di data frame.

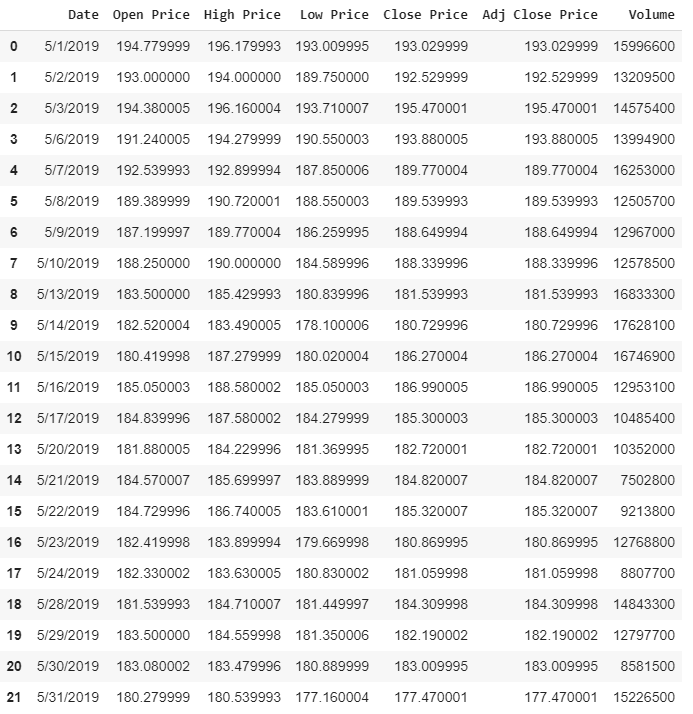

NOTA: Questi sono i dati di Yahoo per gli ultimi 30 giorni, dal 5–1–2019 al 5–31–2019. Ricorda che il mercato è aperto solo nei giorni feriali.

#Carica i dati

df = pd.read_csv('FB_Stock.csv')

df

Ottieni il numero di righe e colonne nel set di dati per vedere il conteggio di ciascuna. Ci sono 22 righe e 7 colonne di dati.

#Ottiene il numero di righe e colonne nel set di dati df.shape

22 righe e 7 colonne nel set di dati

Stampa l’ultima riga di dati (questi saranno i dati su cui testeremo). Si noti che la data è 05–31–2019, quindi il giorno è 31. Questo sarà l’input del modello per prevedere il prezzo di chiusura rettificato che è $ 177,470001.

#Stampa l'ultima riga di dati

prezzo_effettivo = df.tail(1)

prezzo_effettivo

Creare le variabili che verranno utilizzate come insiemi di dati indipendenti e dipendenti impostandole come elenchi vuoti.

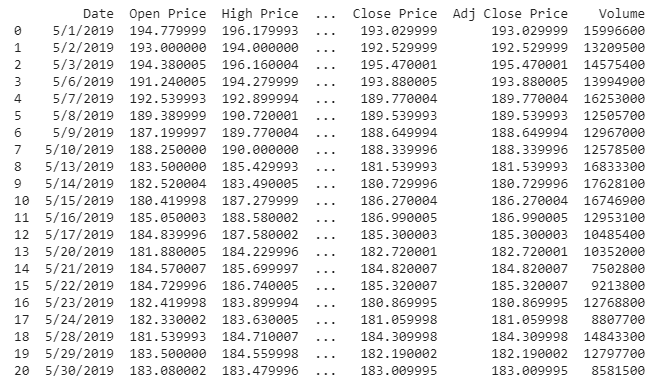

Ricrea il frame di dati recuperando tutti i dati tranne l’ultima riga che userò per testare i modelli in seguito e memorizza i nuovi dati con l’ultima riga mancante in “df”. Quindi stampare il nuovo conteggio di righe e colonne per il nuovo set di dati.

#Ottieni tutti i dati tranne l'ultima riga

df = df.head(len(df)-1)

print(df)

print(df.shape)

Il nuovo set di datiI nuovi dati con una riga in meno. 21 righe e 7 colonne

#Crea le liste / Set di dati X e y

days = list()

adj_close_prices = list()

Ottieni tutte le righe dalla colonna Data, memorizzale in una variabile chiamata “df_days” e ottieni tutte le righe dalla colonna Adj Close Price e memorizza i dati in una variabile chiamata “df_adj_close_price”.

df_days = df.loc[:,'Date'] df_adj_close = df.loc[:,'Adj Close Price']

Crea il set di dati indipendente ‘X’ e memorizza i dati nella variabile ‘days’. Crea il set di dati dipendente “y” e archivia i dati nella variabile “adj_close_prices”. Entrambi possono essere eseguiti aggiungendo i dati a ciascuna delle liste.

NOTA: per il set di dati indipendente vogliamo solo il giorno dalla data, quindi utilizzo la funzione split per ottenere solo il giorno e trasmetterlo a un numero intero mentre aggiungo i dati all’elenco.

#Crea il set di dati indipendente 'X' come giorni

for giorno in df_days:

days.append( [int(day.split('/')[1]) ] )

#Crea il set di dati dipendente 'y' come prezzi

for adj_close_price in df_adj_close:

adj_close_prices.append(float(adj_close_price))

Guarda e guarda quali giorni sono stati registrati nel set di dati.

stampa (days)

I giorni che sono stati registrati nel set di dati

Successivamente, creerò e addestrerò i 3 diversi modelli di Support Vector Regression (SVR) con tre diversi kernel per vedere quale funziona meglio.

#Crea e addestra un modello SVR usando un kernel lineare

lin_svr = SVR(kernel='linear', C=1000.0)

lin_svr.fit(days,adj_close_prices)

#Crea e addestra un modello SVR utilizzando un kernel polinomiale

poly_svr = SVR(kernel='poly', C=1000.0, degree=2)

poly_svr.fit(days, adj_close_prices)

#Crea e addestra un modello SVR utilizzando un kernel RBF

rbf_svr = SVR(kernel='rbf', C=1000.0, gamma=0.15)

rbf_svr.fit(days, adj_close_prices)

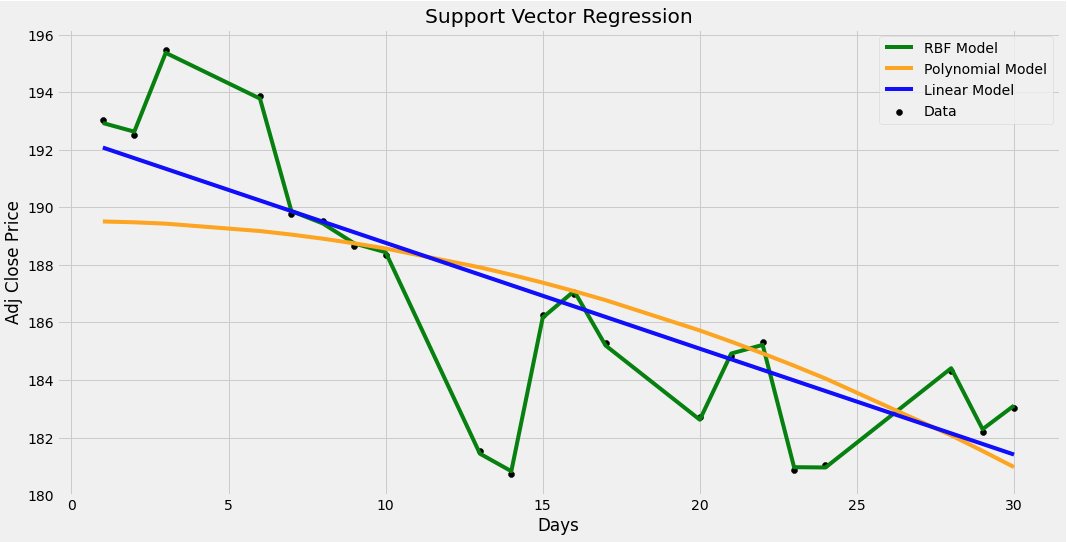

Ultimo ma non meno importante, traccerò i modelli su un grafico per vedere quale ha il miglior adattamento e restituirà la previsione del giorno.

#Traccia i modelli su un grafico per vedere quale ha il miglior fit plt.figure(figsize=(16,8)) plt.scatter(days, adj_close_prices, color = 'black', label='Data') plt.plot( days, rbf_svr.predict(days), color = 'green', label='RBF Model') plt.plot(days, poly_svr.predict(days), color = 'orange', label='Polynomial Model') plt. plot(days, lin_svr.predict(days), color = 'blue', label='Linear Model') plt.xlabel('Days') plt.ylabel('Adj Close Price') plt.title('Support Vector Regression ') plt.legend() plt.show()

Il miglior modello dal grafico sottostante sembra essere l’ RBF che è un modello di regressione del vettore di supporto che utilizza un kernel chiamato funzione di base radiale. Tuttavia questo grafico può essere fuorviante.

Ora posso iniziare a fare la mia previsione dei prezzi su FB. Ricordando l’ultima riga di dati che è stata lasciata fuori dal set di dati originale, la data era 05–31–2019, quindi il giorno è 31. Questo sarà l’input per i modelli per prevedere il prezzo di chiusura rettificato che è $ 177,470001 .

Quindi ora prevedo il prezzo assegnando ai modelli un valore di 31.

day = [[31]] print('Il prezzo previsto da SVR RBF:',rbf_svr.predict(day)) print('Il prezzo previsto da SVR lineare',lin_svr.predict(day)) print('Il prezzo previsto da SVR polinomiale ',poly_svr.predict(giorno))

Il modello SVR polinomiale ha previsto che il prezzo per il giorno 31 fosse di $ 180,39533267 , che è abbastanza vicino al prezzo effettivo di $ 177,470001 . In questo caso il modello migliore sembra essere il polinomio SVR. Ecco fatto, hai finito di creare il tuo programma SVR per prevedere le azioni FB!

La finanza personale può sembrare super intimidatoria, dopotutto copre tutte le decisioni che prendi con i tuoi soldi nel corso della tua vita. Ma se lo suddividi in piccoli task vedrai che sarà più semplice, guardiamo insieme le basi della finanza personale .

Creare un bilancio

Per prima cosa: devi creare un budget. Perché? Il budget è la base su cui costruirai tutto il resto della tua finanza personale.

Innanzitutto, identifica il tuo reddito. Il reddito è qualsiasi denaro che prevedi di ricevere durante quel mese. Ciò include la paga da portare a casa e qualsiasi denaro secondario.

Successivamente, sottrarrai tutte le tue spese. Inizia con le spese obbligatorie: cibo, servizi pubblici, affitto e trasporti. Se ci sono ancora soldi, elenca gli extra come mangiare fuori e intrattenimento.

Se ti rimangono dei soldi quando hai sottratto tutte le tue spese, datti il cinque. Ma non lasciarlo come “extra”. Metti quei soldi per lavorare verso il tuo attuale obiettivo di denaro, come risparmiare o estinguere il debito.

Se finisci con un numero negativo, devi tagliare le spese fino a quando il tuo reddito meno le tue spese non è uguale a zero.

Il consiglio finale per il budget è questo: traccia le tue spese. Fallo per tutto il mese. Ciò significa che tutti i soldi che entrano o escono dal tuo conto bancario devono essere inseriti nel tuo budget, nella giusta linea di budget.

Risparmia per grandi acquisti o spese semestrali

Non tutte le spese della tua vita avvengono in una normale routine mensile. Dovresti usare un fondo di ammortamento per risparmiare per questi poco a poco, come ad esempio . . .

Le gomme della tua auto stanno iniziando a consumarsi: inizia a risparmiare per le sostituzioni.

Hai un costo assicurativo due volte l’anno: dividi il costo e risparmia parte del totale ogni mese.

Hai un abbonamento annuale a qualcosa, dividi il costo e risparmia un po ‘ogni mese.

Vuoi lavorare sulle riparazioni domestiche o acquistare nuovi mobili, risparmia fino a quando non puoi pagare per intero.

Un fondo di ammortamento è un ottimo modo per risparmiare per grandi spese e spese semestrali perché puoi preventivarle nel tempo per ripartire i costi. Quindi il tuo budget non è accecato da qualcosa che sapevi sarebbe successo. Ed il primo step per le basi della finanza personale è fatto!

Crea un fondo di emergenza

Inizia con un fondo iniziale di € 1.000. Quindi, una volta saldato tutto il debito (ne parleremo più avanti), usa quel denaro extra che stavi spendendo per il pagamento del debito per costruire il tuo fondo di emergenza interamente finanziato.

Ecco come lo farai:

Innanzitutto, guarda il tuo budget. Quanto ci vuole per far funzionare la tua famiglia ogni mese? Se le tue entrate andassero via, quali bollette e obblighi essenziali dovresti ancora soddisfare? Vuoi risparmiare abbastanza per coprire da tre a sei mesi di tali spese in caso di emergenza. (Sarebbero tre mesi se hai una famiglia con due redditi e sei mesi se hai un reddito, la scelta è comunque personale)

Mantieni questi soldi liquidi, ovvero assicurati che siano disponibili. Il tuo fondo di emergenza non è un investimento a lungo termine. È un’assicurazione e deve essere pronta se ne hai bisogno.

Questo non significa che lo infili tra il materasso e la molla della scatola: è un po’ troppo disponibile. Invece, riponi quel denaro in un semplice conto del mercato monetario in modo da poterlo ottenere scrivendo un assegno o andando a un bancomat, ma non è seduto lì con i tuoi soldi normali come tentazione quando arriva la vacanza estiva. (Non è un’emergenza, solo per essere chiari.)

Con il tuo fondo di emergenza interamente finanziato, sarai pronto per qualsiasi cosa ti capiti. Quel tipo di sicurezza finanziaria personale ti aiuterà a dormire meglio la notte.

Risparmiare per la pensione

Gli investimenti pensionistici non sono così intimidatori come potresti pensare. Per prima cosa parliamo di quanto investire. Inizierai a destinare il 15% del tuo reddito agli investimenti pensionistici una volta che avrai estinto tutti i tuoi debiti e messo da parte quel fondo di emergenza interamente finanziato di cui abbiamo appena parlato.

Quando sei a quel punto, ecco come entri: controlla se il tuo datore di lavoro offre un fondo pensionistico. Se lo fanno, investici e aggiungici una piccola percentuale, in modo tale che l’azienda sia obbligata a versare anche lei una parte più cospicua, sono soldi gratuiti!

L’assicurazione è così divertente, vero? Giusto? Ok, forse non per la maggior parte di noi. Ma questo non lo rende meno essenziale. E forse sai che dovresti ottenere un’assicurazione, ma non sai davvero di che tipo o quanto o con chi.

Non preoccuparti. Ecco una carrellata super veloce degli otto tipi di assicurazione di cui hai bisogno :

Auto : in genere, per l’ assicurazione auto , è necessaria una copertura completa, che include responsabilità civile, collisione e completa.

Proprietario di abitazione o affittuario : se sei proprietario di una casa , assicurati di avere una copertura estesa dell’abitazione e parla con il tuo agente della copertura per inondazioni e terremoti.

Assicurazione sulla vita: l’assicurazione sulla vita è tutta una questione di protezione e sicurezza. Hai bisogno di una polizza assicurativa sulla vita di 15 o 20 anni per 10-12 volte il tuo reddito annuo ante imposte.

In Italia, per fortuna, siamo molto tutelati a livello salutare, quindi non abbiamo bisogno di assicurazioni sanitarie e altre cose simili. (Paghiamo già con le tasse..)

Paga il tuo debito

Pagare il debito è fondamentale per le basi della finanza personale. Alcune persone pensano che il debito sia uno strumento per costruire credito. La verità è che il debito è un peso che ti opprime e ti trattiene.

Quasi la metà (46%) degli americani afferma che il proprio livello di indebitamento crea stress e li rende ansiosi. Ciò potrebbe essere dovuto al fatto che il debito ti impedisce di andare avanti. Tiene in ostaggio parte della tua busta paga ogni mese con pagamenti per qualcosa che hai comprato mesi o addirittura anni fa. Non hai bisogno di quel tipo di stress!

Ecco un suggerimento di finanza personale estremamente importante: il tuo reddito è il tuo più grande strumento di creazione di ricchezza. Quando paghi il tuo debito, ti riprendi lo stipendio. Ottieni indietro quei pagamenti extra che stavi facendo per il debito.

Cosa potresti fare con quei soldi in più? Usalo per spazio extra nel budget. Usalo per andare avanti con i tuoi obiettivi di denaro, come i risparmi e la pensione! Usalo per te.

Per riassumere: il debito non è uno strumento. Il tuo reddito è la tua ricchezza!

Prendi decisioni sagge sull’alloggio

Ecco i tre punti principali che devi portare con te quando stai pensando di prendere sagge decisioni abitative.

Non spendere più del 25% della tua paga da portare a casa per le spese di alloggio.

Risparmia almeno il 10-20% del costo della casa per un acconto prima di acquistare una casa .

Senza seguire queste due regoline, puoi diventare rapidamente il povero di casa, il che significa che la tua casa potrebbe essere fantastica, ma occupa così tanto del tuo reddito che hai difficoltà finanziarie in altre aree.

Questo è un buon inizio per le basi della finanza personale, se hai dubbi o domande fammele pure su Telegram: https://t.me/+0xQYD3WKIAA5Mjg8