Ciao, la strategia Dynamic Range Revert Money Management è una miglioria alla strategia Dynamic Range Revert! (Pazzesco vero?! 😀 ) Si tratta della stessa strategia dove però i lotti cambiano in percentuale.

Ciao sono Drilon e sono un programmatore con la passione per la finanza personale. In questa strategia si imposta quanto del nostro capitale si vuole rischiare ad ogni trade, ad esempio l’1%! La logica che c’è sotto poi è la stessa che trovi qui (no dovevi cliccare QUI, c’è il link, non in questo, dai te lo rimetto qui, stasera mi è presa così…non sono simpatico scusa)

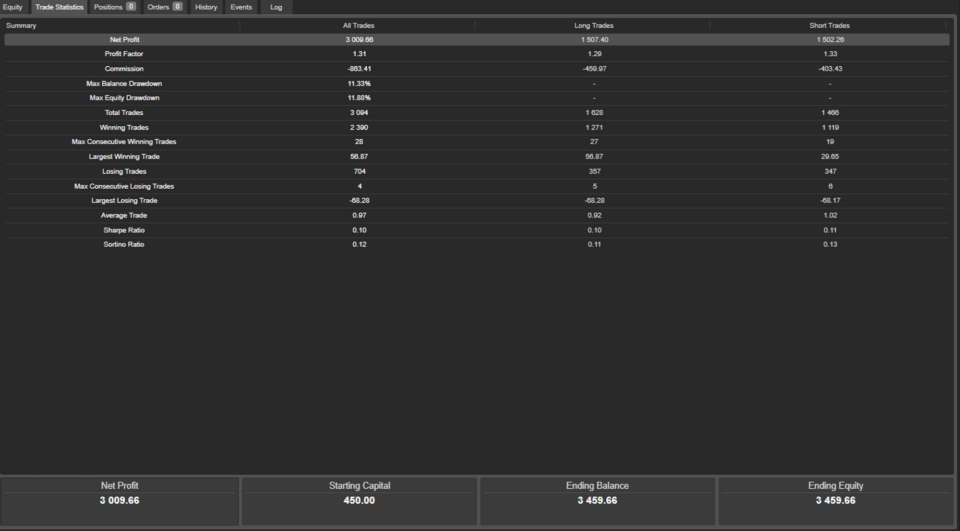

Risultati

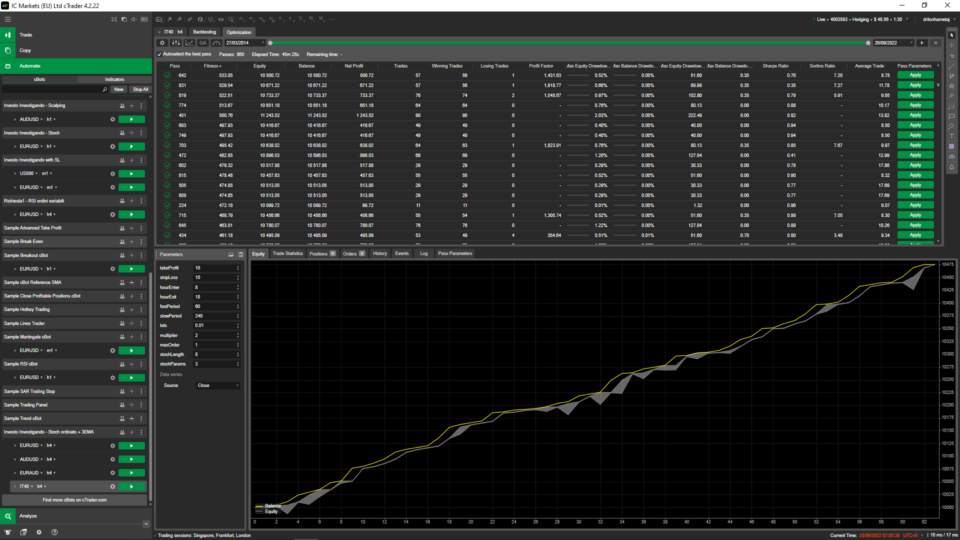

Andiamo al sodo e vediamo il risultato!

Questo grafico è l’equityline, ovvero l’andamento. Partendo da 450$ si arriva a circa 3400$.

Aspetta non è così semplice, questa vale solo per EURCAD a timeframe 1 minuto!

Niente male lo so, ma non farti ingannare dai, ovviamente questo è un backtest, in live i risultati non saranno così, per via dello spread e le commissioni che qui è sono statiche (non zero, non mi ricordo che valore di preciso).

Ok abbiamo visto il grafico, vediamo più nel dettaglio però.

Un dato molto importante per me è sempre il Drawdown poiché devo essere in grado di sostenerlo sia economicamente che mentalmente (terribile veder scendere il valore dei soldi). In questo caso si tratta di circa un 12% di drawdown.

Non è tantissimo, però non è nemmeno poco, anche se per un guadagno del genere ne potrebbe valere la pena!

Vediamo che ha aperto circa 3000 ordini, quindi i dati sono abbastanza affidabile. Se un backtest di una strategia si fa su 10 ordini i dati che ottieni puoi evidenziarli, sottolinearli, accartocciare il foglio e buttare tutto! NON SONO ABBASTANZA! NON è ATTENDIBILE!

Un altro valore importante sono gli ordini consecutivi che sono andati in stopLoss, anche questo principalmente per una questione mentale (il rischio rendimento vedrai che non è come ti aspetti).

Personalmente, preferisco fare piccoli profitti costanti e prendere una batosta raramente, rispetto a prendere tanti stopLoss e un grande takeProfit. Mentalmente mi ammazza e mi porterebbe a fare cazzate!

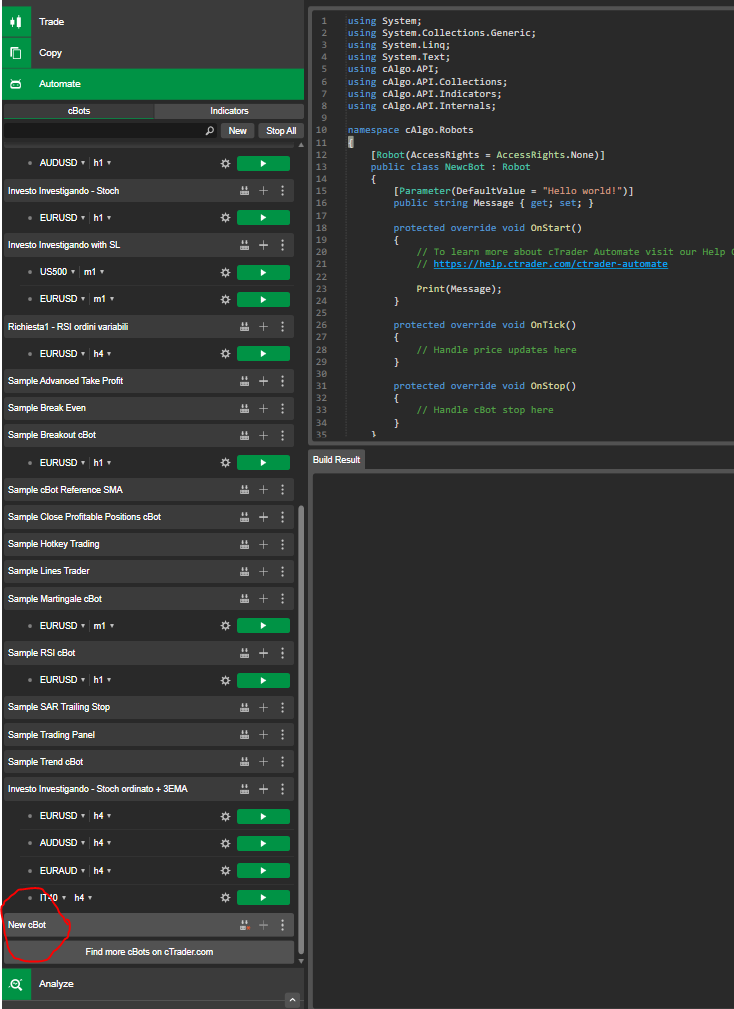

Vabbè basta, io il mio l’ho detto, tieni il codice!

using System;

using System.Collections.Generic;

using System.Linq;

using System.Text;

using cAlgo.API;

using cAlgo.API.Collections;

using cAlgo.API.Indicators;

using cAlgo.API.Internals;

namespace cAlgo.Robots

{

[Robot(AccessRights = AccessRights.None)]

public class IIDynamicRangeBreakoutREVERTMM : Robot

{

[Parameter(DefaultValue = 10)]

public double takeProfit { get; set; }

[Parameter(DefaultValue = 10)]

public double stopLoss { get; set; }

[Parameter(DefaultValue = 8)]

public int hourEnter { get; set; }

[Parameter(DefaultValue = 18)]

public int hourExit { get; set; }

[Parameter(DefaultValue = 8)]

public int hourClosingOpen{ get; set; }

[Parameter(DefaultValue = 18)]

public int hourClosingExit { get; set; }

[Parameter(DefaultValue = 1)]

public int maxOrder { get; set; }

[Parameter(DefaultValue = 0)]

public double maxRange { get; set; }

[Parameter(DefaultValue = 999999)]

public double minRange { get; set; }

[Parameter(DefaultValue = 0.01)]

public double lots { get; set; }

[Parameter(DefaultValue = 3)]

public int stopLossRiskPercent { get; set; }

protected override void OnStart()

{

Positions.Closed += OnPositionsClosed;

}

protected override void OnTick()

{

// Handle price updates here

if(!checkTime()){

// Break Range

if(Bars.LastBar.Close > maxRange && maxRange != 0){

// Open BUY

lots = DisplayPositionSizeRiskOnChart();

if(lots >= 0.00){

Open(TradeType.Sell, lots);

maxRange = 0;

minRange = 999999;

}

}

if(Bars.LastBar.Close < minRange && minRange != 999999){

// Open SELL

lots = DisplayPositionSizeRiskOnChart();

if(lots >= 0.00){

Open(TradeType.Buy, lots);

maxRange = 0;

minRange = 999999;

}

}

}

/*if(checkClosingTime()){

CloseAll();

}*/

}

protected override void OnBar()

{

if(checkTime()){

// Set Range

if(Bars.LastBar.High > maxRange ){

maxRange = Bars.LastBar.High;

}

if(Bars.LastBar.Low < minRange ){

minRange = Bars.LastBar.Low;

}

}

}

protected override void OnStop()

{

CloseAll();

}

private bool checkTime()

{

DateTime date = Server.Time;

if (date.Hour >= hourEnter && date.Hour <= hourExit && hourEnter <= hourExit)

{

return true;

}

else

{

return false;

}

}

private bool checkClosingTime()

{

DateTime date = Server.Time;

if (date.Hour >= hourClosingOpen && date.Hour <= hourClosingExit && hourClosingOpen <= hourClosingExit)

{

return true;

}

else

{

return false;

}

}

private void CloseAll()

{

foreach (var position in Positions.FindAll("DynamicRangeBreakoutREVERT", SymbolName))

{

ClosePosition(position);

}

}

private void Close(TradeType tradeType)

{

foreach (var position in Positions.FindAll("DynamicRangeBreakoutREVERT", SymbolName, tradeType))

ClosePosition(position);

}

private void Open(TradeType tradeType, double lots)

{

var position = Positions.FindAll("DynamicRangeBreakoutREVERT", SymbolName, tradeType);

var volumeInUnits = Symbol.QuantityToVolumeInUnits(lots);

if (position == null || position.Length < maxOrder)

ExecuteMarketOrder(tradeType, SymbolName, volumeInUnits, "DynamicRangeBreakoutREVERT", stopLoss, takeProfit);

}

private void OnPositionsClosed(PositionClosedEventArgs args)

{

Print("Closed positions");

var position = args.Position;

/* if (position.NetProfit > 0)

{

lots = 0.03;

}

else

{

lots *= 2;

}*/

}

private double DisplayPositionSizeRiskOnChart()

{

double costPerPip = (double)((int)(Symbol.PipValue * 10000000)) / 100;

double positionSizeForRisk = (Account.Balance * stopLossRiskPercent / 100) / (stopLoss * costPerPip);

Print(Account.Balance, " ",positionSizeForRisk, " ",(stopLoss * costPerPip));

string text = stopLossRiskPercent + "% x " + stopLoss + "pip = " + Math.Round(positionSizeForRisk, 2) + " lot";

ChartObjects.DrawText("positionRisk", text, StaticPosition.TopRight, Colors.Yellow);

return Math.Round(positionSizeForRisk, 2);

}

}

} questi sono i parametri che devi impostare:

- takeProfit: 15

- stopLoss: 40

- hourEnter: 18

- hourExit: 19

- hourClosingEnter: 18

- hourClosingExit: 23

- maxOrder: 1

- minRange: 99999

- lots: 0.01

- stopLossRisk: 1

Mi raccomando, la strategia può funzionare anche con altre valute, ma con questi parametri specifici funziona sono in EURCAD a 1 minuto!

Da qui puoi vedere come utilizzare cTrader (piattaforma che utilizzo): LINK

Se hai dubbi o domande fammele pure su Telegram: https://t.me/+0xQYD3WKIAA5Mjg8

Seguimi su instagram: https://www.instagram.com/investoinvestigando.it/