L’emotività nel trading fa male, fa malissimo, ti sfancula tutto! Ciao sono Drilon e sono un programmatore con la passione per la finanza personale, in questo blog racconto il mio percorso senza troppi rigiri di parole.

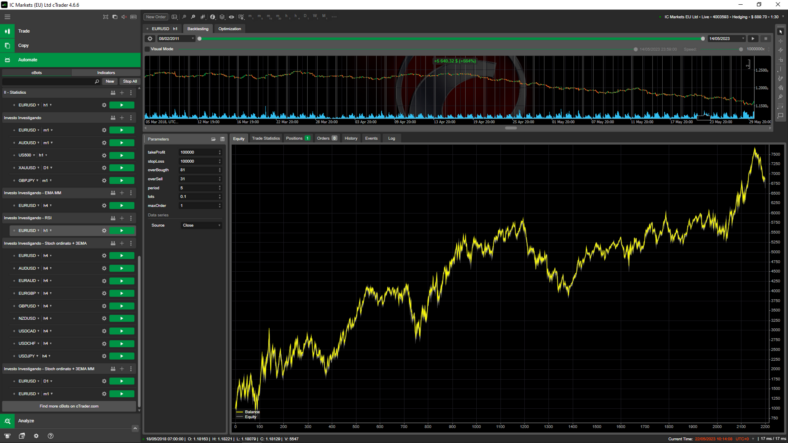

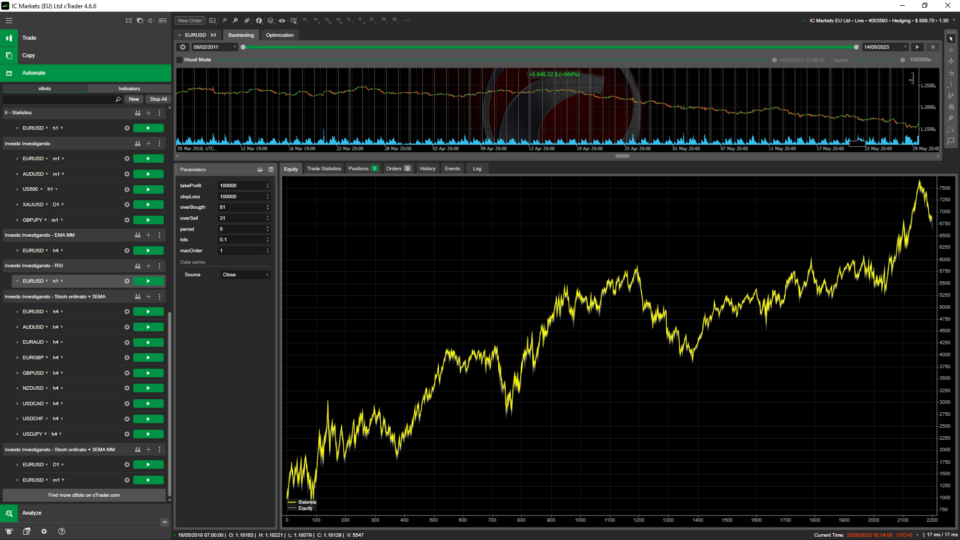

Io tendenzialmente non faccio trading manuale ma attraverso dei bot che ho scritto ho automatizzato il processo. Ci ho messo diverso tempo prima di trovare delle strategie che mi soddisfacevano (le trovi in questo sito: LINK).

Quindi ho cercato di azzerare il fattore emotività, sicuramente saprai che è un nemico nel trading. Le strategie sono basate su statistiche, backtest di 11 anni, quindi insomma è della roba studiata e testata bene.

Il 9 Maggio (mi ha traumatizzato questo giorno!) il bot mi apre una posizione su EURCAD, dove statisticamente arriva a target al 92% circa. Quindi ho aspettato un po’ è ho visto che si stava avvicinando quasi allo stoploss.

Il “genio” che è in me se ne esce fuori e penso: Tanto probabilisticamente andrà in takeProfit, sta solo prendendo un po’ di tempo, se apro un’operazione ora nella stessa direzione con molti più lotti, faccio un bel guadagno.

Ecco, l’operazione aperta dal bot è andata in stopLoss, ho beccato quell’8% negativo. L’altra, che ho aperto manualmente, è 2 mesi che è lì e ancora non l’ho chiusa. Le commissioni overnight mi stanno uccidendo!

Ho rischiato quasi di bruciarmi il conto, nel mentre ho cercato di rimediare aprendo altre operazioni e ci sono quasi riuscito, però questa operazione è ancora aperta…

Riuscirò a evitare la perdita? Lo spero, comunque ho imparato a star fermo, l’emotività nel trading fa male!

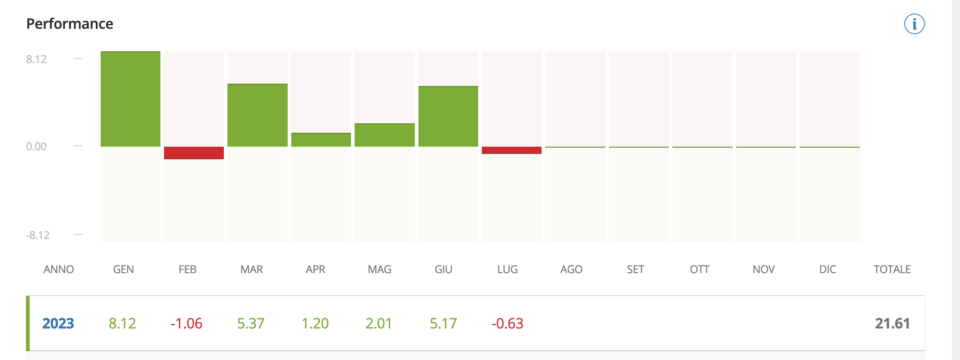

Un altro mese è andato ed è giunto il momento di fare un controllo. Ciao sono Drilon e sono un programmatore con la passione per la finanza personale, in questo blog racconto il mio percorso. Oggi vediamo i risultati di eToro nel mese di Giugno 2023.

Giugno è stato un mese movimentato diciamo, ho chiuso e aperto un po’ di operazioni.

Oltre ad aggiungere le mie quote mensili nei due ETF, ho aperto un’operazione su Alibaba (BABA) in buy. La ritengo una buonissima azienda ed, secondo me, è sottovalutata di circa un 50% il suo vero valore. Ricordiamoci che è un colosso ed il mercato asiatico è praticamente suo.

Le operazioni che ho chiuso invece sono Activision con un profitto misero del 2% ed Athersys, un errore madornale. Ho voluto provare a fare un’operazione di scalping diversi mesi fa che è andata malissimo. Chiusa a -86%.

Ma tiriamo le conclusioni, il mese di Giugno è stato chiuso con un bel +5% che porta a un complessivo annuo di circa 21%

Ricordati che basta poco per iniziare, il fattore tempo è la cosa più importante. Prima inizi e più l’interesse composto farà il suo dovere! Per favore, prima di fare qualsiasi cosa STUDIA!

Se hai dubbi o domande fammele pure su Telegram: LINK

Profitti da capogiro e equityline bellissima! Ma non è tutto oro ciò che luccica, ecco perché questa è una strategia che inganna.

Ciao, sono Drilon e sono un programmatore con la passione per la finanza personale, in questo blog condivido il mio percorso.

Questa è una strategia che all’apparenza è potentissima però bisogna sapere cosa c’è sotto per valutare al meglio.

La logica che c’è sotto è: COMPRA quando il macd incrocia dal basso verso l’alto, fine!

Molto semplice ma già da qui si può intuire che se si utilizza su un asset che non cresce sempre il profitto va a quel paese.

In questo caso è stata applicata all’SP500 che sappiamo che cresce sempre da più di 100 anni “per struttura” (è l’andamento del mercato, l’uomo crea valore sempre, se non fosse così vorrebbe dire che come specie si andrebbe a peggiorare, ma questo è tutto un altro discorso).

Quindi questa strategia è efficace? SI MA non hai bisogno di questa strategia per fare una cosa del genere, alla fine è un PAC (Piani d’accumulo).

Questo è un esempio su BITCOIN

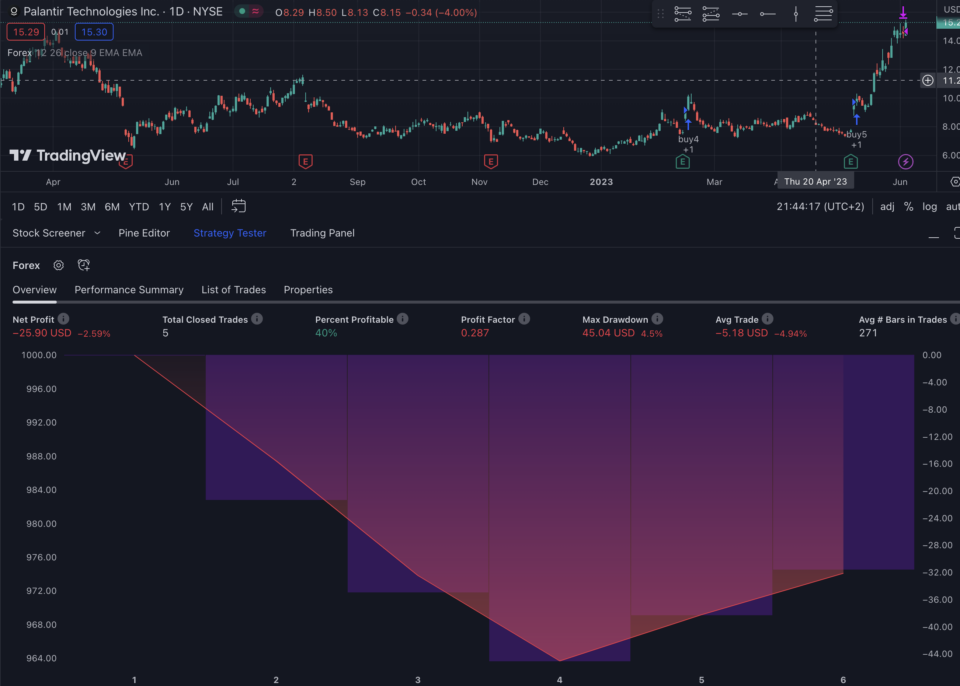

Ma vediamo su un asset più volatile come Palantir (PLTR)

Na merda! Ma questo perchè? Perché Palantir è stata listata, è andata per un paio di mesi verso l’alto e poi è crollata, quindi le posizioni sono tutte in negativo, poi magari tra 10 anni Palantir sarà la nuova Apple, però chi lo può sapere?!

Proprio questo è il problema, quindi tanto vale fare un PAC autonomamente.

Questo era un esempio del perché è importante capire come funziona una strategia, non si può applicare a tutto ed è un attimo perdere soldi. Attenzione alla strategia che inganna!

Sei alla ricerca di corsi gratuiti per imparare a programmare o sulla finanza? Magari unire entrambe le cose?

Ciao sono Drilon e sono un programmatore con la passione per la finanza personale, in questo blog racconto il mio percorso finanziario.

Torniamo a te, vuoi dei corsi gratuiti eccoli qui.

Basilari

Financial Markets

Corso tenuto da Shiller, premio Nobel per l’economia, all’università di Yale. Introduce in maniera gentile argomenti fondamentali per iniziare a capire i mercati finanziari

Corso sempre dell’MIT che tratta distribuzioni di probabilità, analisi di serie storiche, ottimizzazione, simulazione Monte Carlo e processi stocastici

Offerto dalla Caltech, questo corso vi introdurrà al pricing delle opzioni nel discreto e nel continuo. Vi fornirà le basi per poter eventualmente continuare ad approfondire il pricing dei derivati

Un’introduzione leggera ai modelli sui tassi d’interesse. Utile per capire la curva dei tassi, rischiosità dei bond, arbitrage, pricing theory, pricing di derivate

Serie di quatto corsi fondamentali offerti dalla Columbia University che trattano di ottimizzazione di portafoglio, struttura dei tassi d’interesse e derivate

Corso fondamentale per studiare l’ottimizzazione convessa. Per esempio, è fondamentale per applicare ed implementare i modelli di asset allocation nella vita reale

Serie di lezioni/codici curata da Tom Sargent, premio Nobel per l’economia, in cui si parla di Python, economia quantitativa, data science, markow chain e Julia

Ciao, in questo articolo ti parlo di una semplicissima strategia automatizzata che può portare buoni profitti, se accettiamo i compromessi.

Ciao sono Drilon e sono un programmatore con la passione per la finanza personale, questo è il mio blog dove racconto il mio percorso. Questa strategia si basa semplicemente sull’indicatore relative strength index (RSI).

Idea di base

La logica è molto semplice, quando l’rsi arriva in zona di ipervenduto, chiude tutte le posizioni in sell e ne apre una in buy. Quando l’rsi arriva in zona di ipercomprato, chiude tutte le posizioni in buy e ne apre una in sell.

Da qui possiamo anche capire quali sono i parametri della strategia. Ah una cosa importante, questa strategia è senza stoploss, quindi da fare attenzione e da valutare bene!

Processo

Partendo dall’ottimizzazione dei parametri in un periodo che va dal 2019 al 2023 trovo le migliori combinazioni in questo lasso di tempo. Dopodiché la testo in un range più ampio che va dal 2011 al 2023.

Se in entrambe le situazioni la strategia si comporta bene ed ha un andamento che reputo valido a quel punto la metto in live.

Ottimizzazione

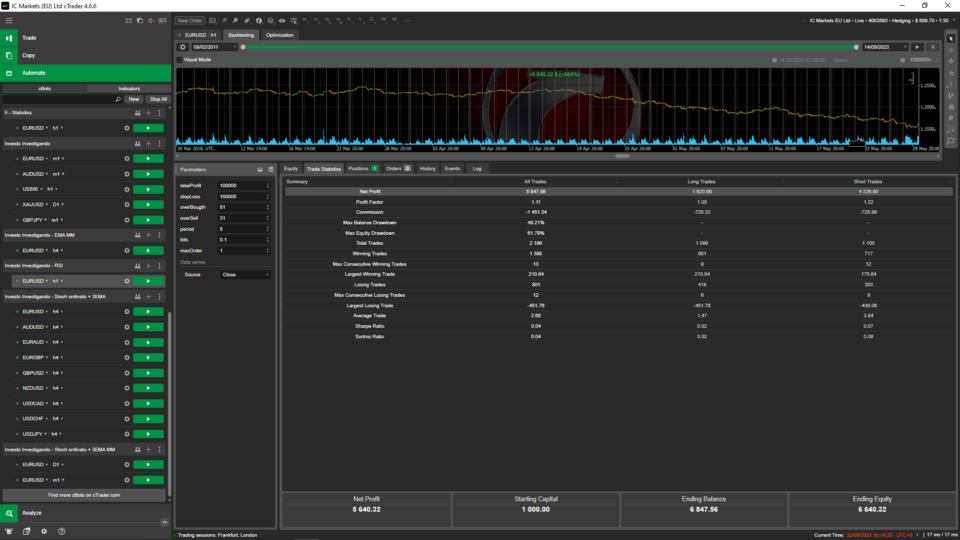

I migliori parametri che ho ottenuto dopo l’ottimizzazione sono:

takeProfit: 100000 (non ottimizzato, non si utilizza)

stopLoss: 100000 (non ottimizzato, non si utilizza)

overBougth: 81

overSell:31

period: 5

lotti: 0.1 (non ottimizzato)

maxOrder: 1 (non ottimizzato, il numero di ordini aperti nello stesso momento)

Questo è il risultato invece:

Un bel 560%! Però vediamo un po’ i dati statistici che sono molto importanti per la valutazione di una strategia. Non facciamoci fregare dalle performance!

Possiamo vedere che ha avuto un discreto drawdown che, personalmente, non sono disposto a subire. Abbiamo un profit factor maggiore di 1, quindi non male e vediamo anche che la perdita maggiore è di circa -450$. Il tutto è stato fatto con un portafoglio da 1000$ di partenza.

Problemi

Come possiamo notare dal backtest ci sono dei momenti in cui la strategia ha dei drawdown notevoli. Andando ad analizzare nel dettaglio, si vede che la strategia apre una posizione nel verso sbagliato, quando siamo vicini a un’inversione di trend, ed l’indicatore non arriva mai nella zona opposta per poter chiudere.

Questo è un po’ il problema generale dell’RSI, che magari è in zona di ipervenduto, ma prima di arrivare in ipercomprato passa del tempo perché siamo in un trend fortemente ribassista.

Questa cosa si può migliorare introducendo magari una media mobile o qualche altro indicatore. Da valutare.

Conclusione

Ora che abbiamo i dati alla mano possiamo valutare al meglio e decidere se metterla in live oppure no. Le domande che mi faccio sono:

Sono disposto a subire un drawdown maggiore del 50%?

Posso gestire emotivamente una perdita di -450$?

Quanti loss di fila posso sopportare?

Rispondendo a queste domande ti fai già un’idea se la strategia va bene per te oppure no!

Io personalmente posso metterla in live ma riducendo i lotti, perché comunque vedo che nel lungo termine è una strategia profittevole, però non sono disposto a rischiare così tanto.

Posso gestire invece una perdita di -45$ invece di -450$, riducendo i lotti a 0.01. Di conseguenza diminuisce anche il guadagno, invece del 560% sarà circa il 56% in 11 anni, però mi va comunque bene!

Sisi ora ti do il codice, però ricorda che è importante capire come funziona una strategia, utilizzarla sapendo cosa aspettarci!

Da qui puoi vedere come utilizzare cTrader (piattaforma che utilizzo): LINK