Ciao, oggi torno a parlarti di una strategia automatica che ho scritto e testato personalmente, siamo sempre a una strategia da utilizzare sempre. Sono Drilon e sono un programmatore con la passione per la finanza personale!

La strategia ha dato risultati veramente interessanti, utilizzabile per ogni tipologia di portafoglio.

Idea

L’idea di base è quella di una “toccata e fuga” poiché noi siamo dei piccoli pesci per il mercato, non possiamo immaginare di combattere gli squali. L’imitiamoci a prendere il nostro e stare tranquilli.

Attenzione però, non è scalping perché non si punta tanto in pochissimo tempo per poter guadagnare qualcosa.

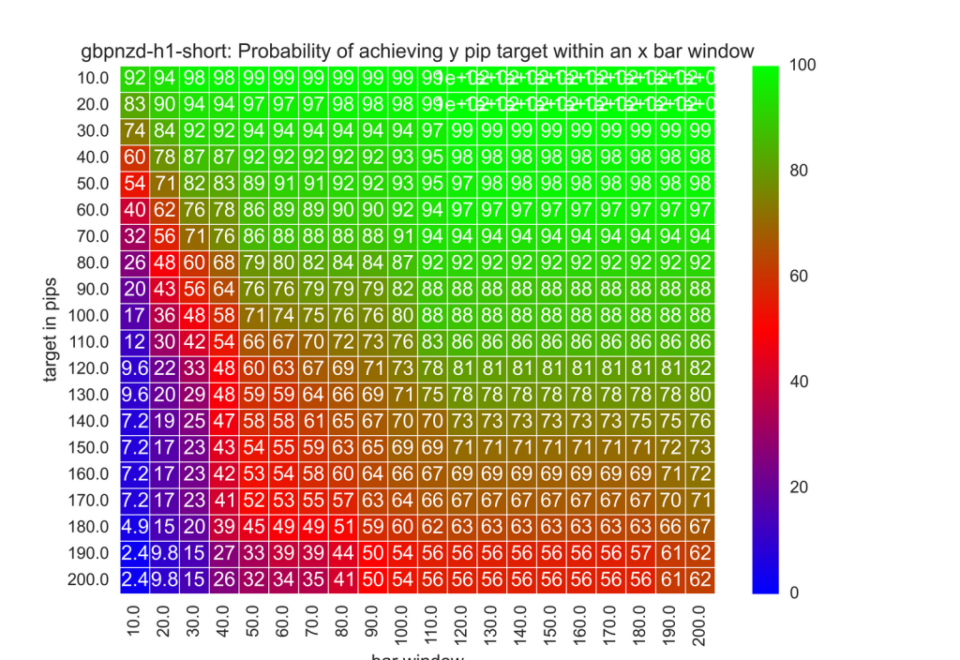

L’idea è di prendere una piccola parte di un grande movimento, infatti l’obiettivo è quello di prendere 10/15 pips e fine.

Vedi questo grafico? Indica la probabilità di arrivare al target (lato sinistro asse delle Y) in un numero di candele (lato basso asse delle X). Quindi perchè puntare a fare 200 pips se statisticamente è provato che è molto difficile? Andiamo a fare operazioni quasi certe!

Quindi, tornando alla strategia, l’idea è di utilizzare un qualcosa che ci indichi il trend principale (Media Mobile Esponenziale) e qualcosa che ci indichi quando entrare a mercato e per quanto starci, il 100% di probabilità di arrivare a target non c’è! Utilizzerò lo Stochastic! Quindi avremo qualcosa del genere:

Come si opera?

Allora si entra a mercato quando le medie mobili esponenziali sono verso lo stesso trend e lo stochastic incrocia ed entra nella zona azzurra, con un piccolo dettaglio però, bisogna entrare a mercato solo se l’intreccio attuale dello stochastic è avvenuto seguendo il trend rispetto all’intreccio precedente.

Mi spiego meglio!

Esempio di operazione di SELL

Abbiamo le medie mobili esponenziali tutte tendenti verso il basso, entriamo nel punto 3 perché l’intreccio precedente dello stochastic è avvenuto nel punto 2 ed il prezzo nel punto 2 era maggiore rispetto al punto 3, quindi conferma il trend ribassista sul quale noi vogliamo puntare.

Nel punto 2 non si entra poiché c’è stato un intreccio precedente nel punto 1 che è avvenuto a un prezzo più basso, quindi nel punto 2 poteva esserci un’inversione (Poi è sceso ma è l’incertezza del mercato).

Se si guarda più indietro in realtà noi si sarebbe entrati nel punto 1 perché il precedente intreccio dello stochastic era a un prezzo più alto, ma questo era giusto per farti un esempio e capire la strategia.

Ma quando esco? L’obiettivo è 10 pips di target oppure quando lo stochastic arriva nella zona opposta alla nostra, nel caso del sell si esce quando lo stochastic arriva sotto i 20.

Stessa cosa, capovolta, per quanto riguarda il buy

Codice

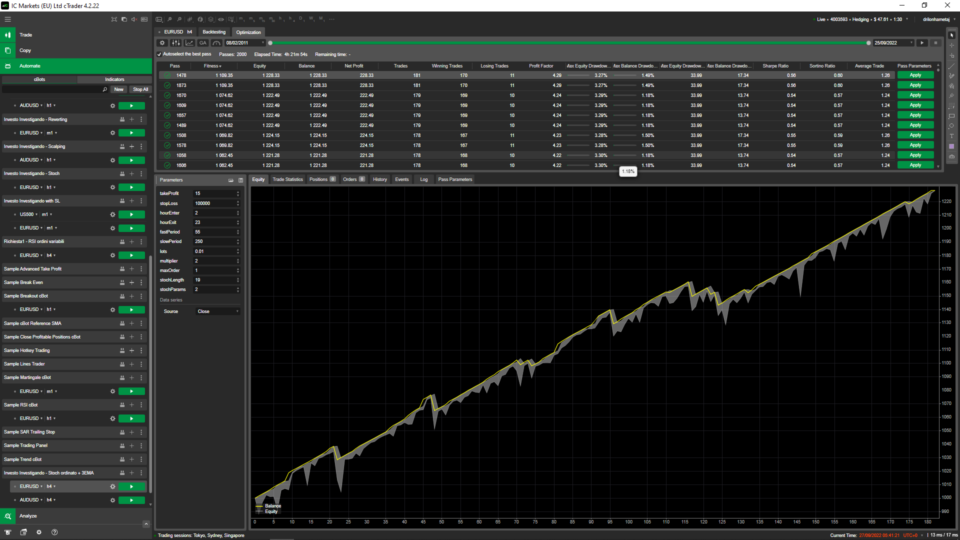

Dopo aver fatto l’optimization questo è il risultato:

In 11 anni ha eseguito 181 ordini, di cui 170 andati a target e 11 chiusi in negativo!

Non male eh? Il profitto però, come vedi, non è altissimo, è di 228$ che in 11 anni fanno abbastanza schifo, però questo a noi ci serve solo come test per capire se la strategia funziona o no! Questo è stato fatto puntando sempre il minimo (0.01 lotti)

Vuoi sapere la cosa bella? Che ha un drawdown di soli 33$!

Quindi se hai un capitale di 100$ puoi già partire con questa strategia, se hai un capitale di 1k puoi aumentare i lotti e utilizzarne (0.1) e otterresti un guadagno di circa 2280$ rischiando 330$.

Quindi dipende anche dal budget personale!

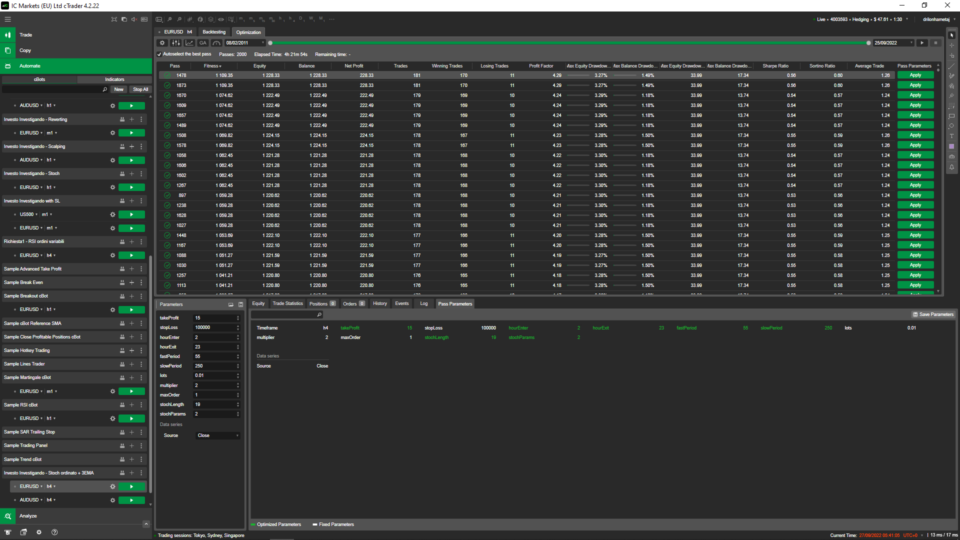

Questi sono i parametri da utilizzare:

Poi comunque puoi sbizzarrirti come più credi, facendo altri test e altri parametri.

using System;

using System.Linq;

using cAlgo.API;

using cAlgo.API.Indicators;

using cAlgo.API.Internals;

using cAlgo.Indicators;

namespace cAlgo.Robots

{

[Robot(TimeZone = TimeZones.UTC, AccessRights = AccessRights.None)]

public class IIScalping : Robot

{

[Parameter("Source", Group = "Data series")]

public DataSeries Source { get; set; }

[Parameter(DefaultValue = 10)]

public double takeProfit { get; set; }

[Parameter(DefaultValue = 10)]

public double stopLoss { get; set; }

[Parameter(DefaultValue = 8)]

public int hourEnter { get; set; }

[Parameter(DefaultValue = 18)]

public int hourExit { get; set; }

[Parameter(DefaultValue = 60)]

public int fastPeriod { get; set; }

[Parameter(DefaultValue = 240)]

public int slowPeriod { get; set; }

[Parameter(DefaultValue = 0.01)]

public double lots { get; set; }

[Parameter(DefaultValue = 2)]

public int multiplier { get; set; }

[Parameter(DefaultValue = 1)]

public int maxOrder { get; set; }

[Parameter(DefaultValue = 8)]

public int stochLength { get; set; }

[Parameter(DefaultValue = 3)]

public int stochParams { get; set; }

private ExponentialMovingAverage emaFast;

private ExponentialMovingAverage emaSlow;

private StochasticOscillator stoch;

double stochLevel = 0.0;

protected override void OnStart()

{

// Put your initialization logic here

}

protected override void OnBar()

{

// Put your core logic here

emaFast = Indicators.ExponentialMovingAverage(Source, fastPeriod);

emaSlow = Indicators.ExponentialMovingAverage(Source, slowPeriod);

stoch = Indicators.StochasticOscillator(stochLength, stochParams, stochParams, MovingAverageType.Exponential);

int currentBar = Bars.Count - 1;

bool check = checkTime();

var positions = Positions.FindAll("Order");

if (check == true)

{

//Open(TradeType.Buy, lots);

if(emaFast.Result.LastValue > emaSlow.Result.LastValue && stoch.PercentK[currentBar] > stoch.PercentD[currentBar] && stoch.PercentK[currentBar - 1] <= 20 && stochLevel == 0.0){

stochLevel = Bars.LastBar.Close;

}

if(emaFast.Result.LastValue < emaSlow.Result.LastValue && stoch.PercentK[currentBar] < stoch.PercentD[currentBar] && stoch.PercentK[currentBar - 1] >= 80 && stochLevel == 0.0){

stochLevel = Bars.LastBar.Close;

}

if (emaFast.Result.LastValue > emaSlow.Result.LastValue && stoch.PercentK[currentBar] > stoch.PercentD[currentBar] && stoch.PercentK[currentBar - 1] <= 20 && Bars.LastBar.Close > stochLevel)

{

stochLevel = 0.0;

//stopLoss = (Bars[currentBar-1].Close - Bars[currentBar-1].Low)*100000;

Open(TradeType.Buy, lots);

}

if (emaFast.Result.LastValue < emaSlow.Result.LastValue && stoch.PercentK[currentBar] < stoch.PercentD[currentBar] && stoch.PercentK[currentBar - 1] >= 80 && Bars.LastBar.Close < stochLevel)

{

stochLevel = 0.0;

//stopLoss = (Bars[currentBar-1].High - Bars[currentBar-1].Close)*100000;

Open(TradeType.Sell, lots);

}

}

if(positions.Length>0 && (positions[0].TradeType == TradeType.Buy)){

if(stoch.PercentK[currentBar] >= 80){

Close(TradeType.Buy);

}

}

if(positions.Length>0 && (positions[0].TradeType == TradeType.Buy)){

if(stoch.PercentK[currentBar] <= 20){

Close(TradeType.Sell);

}

}

}

protected override void OnStop()

{

// Put your deinitialization logic here

}

private bool checkTime()

{

DateTime date = Server.Time;

if (date.Hour >= hourEnter && date.Hour <= hourExit)

{

return true;

}

else

{

return false;

}

}

private void Close(TradeType tradeType)

{

foreach (var position in Positions.FindAll("Order", SymbolName, tradeType))

ClosePosition(position);

}

private void Open(TradeType tradeType, double lots)

{

var position = Positions.FindAll("Order", SymbolName, tradeType);

var volumeInUnits = Symbol.QuantityToVolumeInUnits(lots);

if (position == null || position.Length < maxOrder)

ExecuteMarketOrder(tradeType, SymbolName, volumeInUnits, "Order", stopLoss, takeProfit);

}

}

}Questo è il broker che utilizzo: https://www.icmarkets.eu/en/

Questa è un’altra strategia: https://www.investoinvestigando.it/algotrading-macd-ema/