Forse ti sarai chiesto qual è il valore del denaro nel tempo, quanto varrà tra 10 anni quello che hai adesso? Time Value of Money (TVM) è il concetto secondo cui il denaro disponibile ora vale più dello stesso importo in futuro, dato il loro potere di guadagno nel tempo.

Ad esempio, se paghi $ 10.000 oggi e in cambio ricevi $ 9.500 oggi, molto probabilmente non accetterai l’accordo. Tuttavia, se ricevi $ 9.500 oggi e accetti di pagare $ 10.000 tra un anno, l’importo potrebbe essere equivalente.

Un tasso di interesse può illustrare la relazione tra flussi di cassa con date diverse.

In questo caso, $ 9.500 oggi e $ 10.000 in un anno si traducono in un guadagno di $ 500, che può anche essere chiamato il compenso per aver ricevuto $ 10.000 in un anno.

Questo è un tasso di rendimento/tasso di interesse del 5,26% calcolato come $500/$9,500=0,0526.

Valore temporale del denaro e tassi di interesse

I tassi di interesse possono essere intesi in tre modi diversi:

un tasso di rendimento richiesto per effettuare gli investimenti

un tasso di sconto che indica il valore attuale di un flusso di cassa futuro

infine un costo opportunità: il valore di diverse opportunità che vengono perse per non avere i soldi oggi.

Nella vita reale, un tasso di interesse comprende: il tasso di interesse privo di rischio, il premio per l’inflazione, il premio per il rischio di default, il premio per la liquidità e il premio per la scadenza.

Come si calcola il valore temporale del denaro?

Il valore temporale del denaro tiene conto di diverse cose quando si calcola il valore futuro del denaro, incluso il valore attuale del denaro (PV), il numero di periodi di composizione per anno (n), il numero totale di anni (t) e il tasso di interesse (i). È possibile utilizzare la seguente formula per calcolare il valore temporale del denaro:

FV = PV x [1 + (i / n)] (nxt)

Effetto dell’interesse composto

Una cosa a cui dobbiamo prestare attenzione è la frequenza dei depositi. Se modifichi la frequenza dei depositi o degli investimenti, non dimenticare di modificare il numero di periodi nella formula.

Se hai dubbi o domande fammele pure su Telegram: LINK

Cos’è l’interesse composto? Per dirla semplicemente, l’interesse composto è l’interesse che guadagni sugli interessi.

È il risultato del reinvestimento degli interessi in modo che gli interessi nel periodo successivo vengano quindi guadagnati sulla somma principale più gli interessi accumulati in precedenza.

Di seguito la formula per calcolare l’interesse composto:

L’interesse composto viene calcolato moltiplicando l’importo capitale per uno più il tasso di interesse annuo elevato al numero di periodi composti meno uno. L’importo totale iniziale del prestito viene quindi sottratto dal valore risultante.

Un rapido esempio:

Supponi di investire $ 1.000 e di restituire il 10%. Ora hai $ 1.100. Per sfruttare il potere dell’interesse composto, decidi di reinvestire tutti i $ 1.100. Ancora una volta guadagni il 10% e invece di guadagnare altri $ 100, questa volta il tuo portafoglio guadagna effettivamente $ 110. Quei $ 10 aggiuntivi sono il potere del compounding. Quando i rendimenti degli investimenti iniziano a restituire gli stessi investimenti.

Lo scienziato più famoso della storia una volta descrisse l’interesse composto come “l’ottava meraviglia del mondo, chi la capisce se la guadagna; chi non lo fa, lo paga. Permetterti di guadagnare interessi sui tuoi interessi è la bellezza che l’interesse composto ha da offrire. Inizialmente, sì, devi lavorare sodo per guadagnare i soldi che hai investito per la prima volta, ma una volta che investi inizialmente, andando avanti, i tuoi soldi lavorano per te. Per ottenere il massimo dai tuoi investimenti e dagli interessi composti, devi:

Reinvestire tutti i dividendi

Investi a lungo termine

Continua ad aggiungere al tuo investimento iniziale

Più a lungo non tocchi il tuo denaro/investimento, la capacità di composizione diventa più efficace. Se hai la disciplina per contribuire regolarmente al tuo investimento e la pazienza di non ritirarne nulla, puoi trasformare l’investimento iniziale più piccolo in un importo molto maggiore.

Calcolo dell’interesse composto:

Quando si calcola l’interesse composto, il numero di periodi fa la differenza. Come puoi immaginare, più periodi di capitalizzazione, maggiore sarà l’aumento dell’interesse composto. Inoltre, poiché l’interesse composto tiene conto anche dell’interesse accumulato dai precedenti periodi di capitalizzazione, l’importo dell’interesse non sarà sempre lo stesso ogni anno.

Ecco perché i 2 fattori chiave per l’interesse composto sono:

Tempo

Tasso di rendimento

Immagina di aver investito $ 1.000 oggi con un tasso di rendimento del 10% e ogni mese aggiungerai $ 50 al tuo conto di investimento. Bene dopo 20 anni, supponendo che tu reinvesti tutto ciò che hai guadagnato, per sfruttare il potere della capitalizzazione. Il tuo account ora varrà $ 41.092. Immagina di fare 40 anni, invece di raddoppiare a $ 82.000, sale a $ 310.814. Questo è il valore del tempo. Più tempo deve lavorare sui tuoi investimenti, più cresce.

La conclusione è, iniziare a investire subito. Più a lungo puoi investire, più il potere della composizione funzionerà per te. In secondo luogo, cerca di ottenere un tasso di rendimento sui tuoi investimenti il più alto possibile senza essere troppo rischioso.

Una nota a margine, vuoi tenere d’occhio tutte le commissioni che ti vengono addebitate a seconda di come stai investendo.

Investire in ETF, fondi comuni di investimento o utilizzare un gestore delegato può erodere il tuo interesse composto poiché queste scelte addebiteranno una commissione di circa l’1%.

Gli investitori dovrebbero davvero tenere d’occhio i rapporti di spesa e le commissioni di gestione a cui rinunciano quando consentono ad altre persone e istituzioni di gestire i propri soldi. A volte può essere una differenza di centinaia di migliaia di dollari quando la si guarda da una prospettiva di interesse composto.

Ti è più chiaro cos’è l’interesse composto? Se hai dubbi o domande fammele pure su Telegram: https://t.me/+0xQYD3WKIAA5Mjg8

Ciao, sono Drilon e sono un programmatore con la passione per la finanza personale. Proviamo a vedere cosa è un dividendo in modo molto semplificato.

I dividendi sono porzioni di utili di una società che distribuisce tra i suoi azionisti.

Si potrebbe ragionevolmente pensare perché un’azienda darebbe prontamente denaro ad altre persone, e la risposta è che distribuire dividendi comporta vantaggi per l’azienda stessa.

Ogni volta che una società realizza un profitto, può reinvestire in se stessa o distribuirlo come dividendi tra gli azionisti.

A volte, le grandi aziende hanno ancora molti soldi dietro nonostante reinvestano in se stesse, o sono così mature e stabili, che non hanno bisogno di investire in se stesse.

Le aziende quindi distribuiscono dividendi agli azionisti per due motivi principali. In primo luogo, agli azionisti di solito piace il reddito che deriva dai dividendi, in particolare i dividendi in contanti, e questo dà loro un ulteriore incentivo ad acquistare ancora più azioni della società.

In secondo luogo, quando un’azienda distribuisce dividendi, è visto come un segno della forza dell’azienda e la garanzia del management dell’azienda che l’azienda è sulla strada per realizzare ancora più profitti, motivo per cui stanno ricompensando gratuitamente i loro azionisti dai loro profitti.

Alcune date cruciali da sapere

Prima di andare oltre, ci sono alcune date importanti che ogni investitore dovrebbe conoscere.

Data dichiarazione : la data in cui la società dichiara il dividendo

Record Date : rilasciato con la data di dichiarazione, ed è la data in cui devi essere registrato presso la società come azionista per poter essere pagato il dividendo,

Data ex dividendo : di solito una data fissata 1 o 2 giorni prima della data di registrazione, e se una persona acquista azioni in questa data o successivamente, il dividendo sarà pagato al venditore piuttosto che all’acquirente.

Data Pagamento : la data in cui il dividendo viene effettivamente pagato.

Ora che abbiamo familiarità con cosa sono fondamentalmente i dividendi e le motivazioni che le aziende hanno per darli, vediamo quali sono i diversi tipi di dividendi che le aziende di solito distribuiscono.

Il dividendo in contanti

Il primo e più popolare tipo di dividendo è il dividendo in contanti. C’è una determinata quantità di denaro che una società decide di distribuire come azioni.

Il numero totale di azioni disponibili divide quindi l’importo che deve essere distribuito, quindi se ad esempio una società ha deciso di assegnare $ 20 milioni ai dividendi e ci sono dieci milioni di azioni disponibili, allora ogni azione vale $ 2.

Se possiedi 100 azioni, il valore del tuo dividendo sarà il valore di un’azione per il numero di azioni che possiedi, che, in questo caso, è di $ 200.

Le aziende di solito pagano i dividendi trimestralmente, quindi riceverai 4 pagamenti di $ 50. Una cosa che devi sapere, inoltre, sono le date importanti relative ai dividendi. Quando una società paga i suoi dividendi, sembra che il valore della società diminuisca (poiché sta pagando denaro), quindi il valore delle azioni diminuisce. Questo di solito accade alla data di stacco cedola.

Il dividendo azionario

Il secondo tipo di azioni sono i dividendi azionari, che vengono emessi da società che potrebbero non avere molto denaro disponibile, ma vogliono comunque premiare i propri azionisti. Funzionano in modo simile ai dividendi in contanti.

Alcune società, invece di distribuire contanti, distribuiscono azioni come dividendi.

Se possiedi 1000 azioni di una certa società X e la società emette un dividendo azionario del 20%, allora possiedi il 20% di 1000, cioè 200 azioni in più, portando la tua proprietà totale a 1200 azioni.

Quindi, se la società X aveva 1 milione (1.000.000) di azioni prima, ora ha 1,2 milioni di azioni (1.200.000), tuttavia poiché la società non ha generato più ricchezza e se la società valeva $ 10 milioni prima, varrebbe comunque lo stesso ora verrà abbassato solo il valore delle azioni, quindi l’importo dell’investimento rimane lo stesso.

In che modo i dividendi azionari fanno soldi?

Il fatto è che quando il valore delle azioni si abbassa, come nello scenario sopra descritto, più investitori potrebbero finire per acquistare il titolo, portando a un piccolo aumento dei valori netti delle azioni. Normalmente si accetta che i dividendi in azioni non siano utili quanto i dividendi in contanti, ma di solito sono adatti a quegli investitori che non richiedono liquidità immediata.

Il più grande vantaggio, tuttavia, dei dividendi in azioni rispetto ai dividendi in contanti è che i primi non sono immediatamente tassabili, rendendoli adatti a persone che non necessitano di flussi di cassa immediati.

Spero ti sia più chiaro cosa è un dividendo, se hai dubbi o domande fammele pure su Telegram: https://t.me/+0xQYD3WKIAA5Mjg8

Ciao, mi chiamo Drilon e sono un programmatore con la passione per la finanza personale, in questo articolo proverò a fare una previsione delle azioni di Facebook utilizzando Machine Learning.

Il programma leggerà i dati di borsa su Facebook (FB) e farà una previsione del prezzo in base al giorno.

È estremamente difficile provare a prevedere la direzione del mercato azionario o del prezzo delle azioni, ma in questo articolo ci proverò. Anche le persone con una buona conoscenza delle statistiche e delle probabilità hanno difficoltà a farlo.

Una Support Vector Regression (SVR) è un tipo di Support Vector Machine ed è un tipo di algoritmo di apprendimento supervisionato che analizza i dati per l’analisi di regressione .

Inizia la programmazione

La prima cosa che mi piace fare prima di scrivere una singola riga di codice è inserire una descrizione nei commenti di ciò che fa il codice. In questo modo posso rivedere il mio codice e sapere esattamente cosa fa.

#Descrizione: questo programma prevede il prezzo delle azioni FB per un giorno specifico # utilizzando l'algoritmo di Machine Learning chiamato # Modello di regressione vettoriale di supporto (SVR)

Ora importa i pacchetti per semplificare la scrittura del programma.

#importa i pacchetti

from sklearn.svm import SVR

import numpy as np

import pandas as pd import matplotlib.pyplot as plt

plt.style.use('fivethirtyeight')

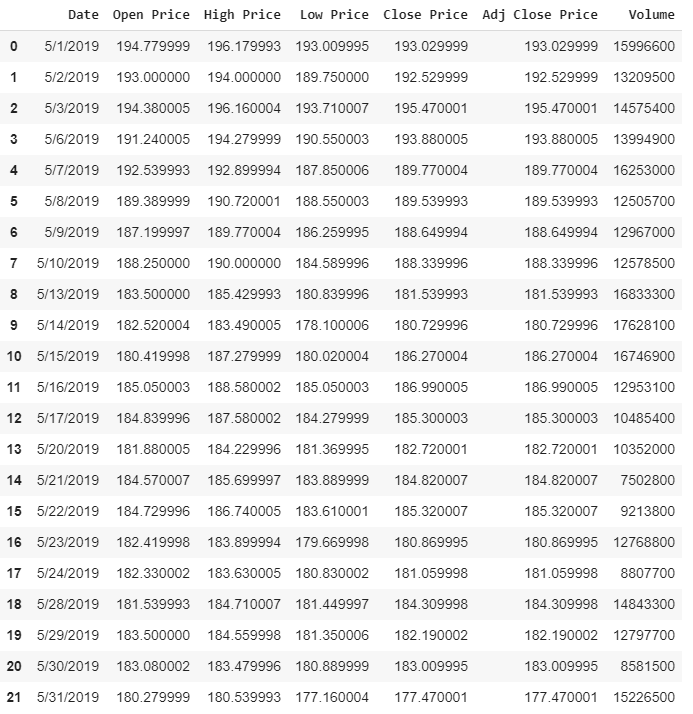

Successivamente caricherò i dati sulle azioni di Facebook (FB) che ho ricevuto da finance.yahoo.com in una variabile chiamata “df”, abbreviazione di data frame.

NOTA: Questi sono i dati di Yahoo per gli ultimi 30 giorni, dal 5–1–2019 al 5–31–2019. Ricorda che il mercato è aperto solo nei giorni feriali.

#Carica i dati

df = pd.read_csv('FB_Stock.csv')

df

Ottieni il numero di righe e colonne nel set di dati per vedere il conteggio di ciascuna. Ci sono 22 righe e 7 colonne di dati.

#Ottiene il numero di righe e colonne nel set di dati df.shape

22 righe e 7 colonne nel set di dati

Stampa l’ultima riga di dati (questi saranno i dati su cui testeremo). Si noti che la data è 05–31–2019, quindi il giorno è 31. Questo sarà l’input del modello per prevedere il prezzo di chiusura rettificato che è $ 177,470001.

#Stampa l'ultima riga di dati

prezzo_effettivo = df.tail(1)

prezzo_effettivo

Creare le variabili che verranno utilizzate come insiemi di dati indipendenti e dipendenti impostandole come elenchi vuoti.

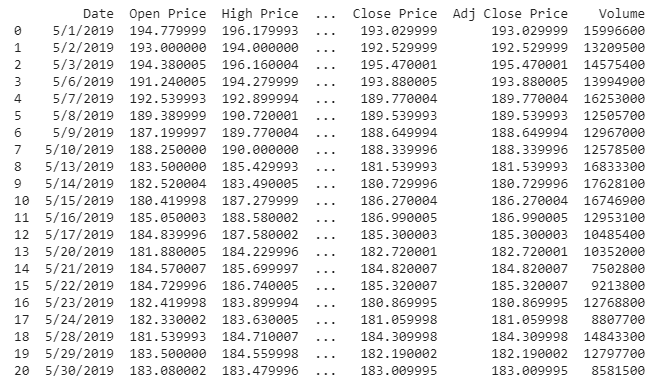

Ricrea il frame di dati recuperando tutti i dati tranne l’ultima riga che userò per testare i modelli in seguito e memorizza i nuovi dati con l’ultima riga mancante in “df”. Quindi stampare il nuovo conteggio di righe e colonne per il nuovo set di dati.

#Ottieni tutti i dati tranne l'ultima riga

df = df.head(len(df)-1)

print(df)

print(df.shape)

Il nuovo set di datiI nuovi dati con una riga in meno. 21 righe e 7 colonne

#Crea le liste / Set di dati X e y

days = list()

adj_close_prices = list()

Ottieni tutte le righe dalla colonna Data, memorizzale in una variabile chiamata “df_days” e ottieni tutte le righe dalla colonna Adj Close Price e memorizza i dati in una variabile chiamata “df_adj_close_price”.

df_days = df.loc[:,'Date'] df_adj_close = df.loc[:,'Adj Close Price']

Crea il set di dati indipendente ‘X’ e memorizza i dati nella variabile ‘days’. Crea il set di dati dipendente “y” e archivia i dati nella variabile “adj_close_prices”. Entrambi possono essere eseguiti aggiungendo i dati a ciascuna delle liste.

NOTA: per il set di dati indipendente vogliamo solo il giorno dalla data, quindi utilizzo la funzione split per ottenere solo il giorno e trasmetterlo a un numero intero mentre aggiungo i dati all’elenco.

#Crea il set di dati indipendente 'X' come giorni

for giorno in df_days:

days.append( [int(day.split('/')[1]) ] )

#Crea il set di dati dipendente 'y' come prezzi

for adj_close_price in df_adj_close:

adj_close_prices.append(float(adj_close_price))

Guarda e guarda quali giorni sono stati registrati nel set di dati.

stampa (days)

I giorni che sono stati registrati nel set di dati

Successivamente, creerò e addestrerò i 3 diversi modelli di Support Vector Regression (SVR) con tre diversi kernel per vedere quale funziona meglio.

#Crea e addestra un modello SVR usando un kernel lineare

lin_svr = SVR(kernel='linear', C=1000.0)

lin_svr.fit(days,adj_close_prices)

#Crea e addestra un modello SVR utilizzando un kernel polinomiale

poly_svr = SVR(kernel='poly', C=1000.0, degree=2)

poly_svr.fit(days, adj_close_prices)

#Crea e addestra un modello SVR utilizzando un kernel RBF

rbf_svr = SVR(kernel='rbf', C=1000.0, gamma=0.15)

rbf_svr.fit(days, adj_close_prices)

Ultimo ma non meno importante, traccerò i modelli su un grafico per vedere quale ha il miglior adattamento e restituirà la previsione del giorno.

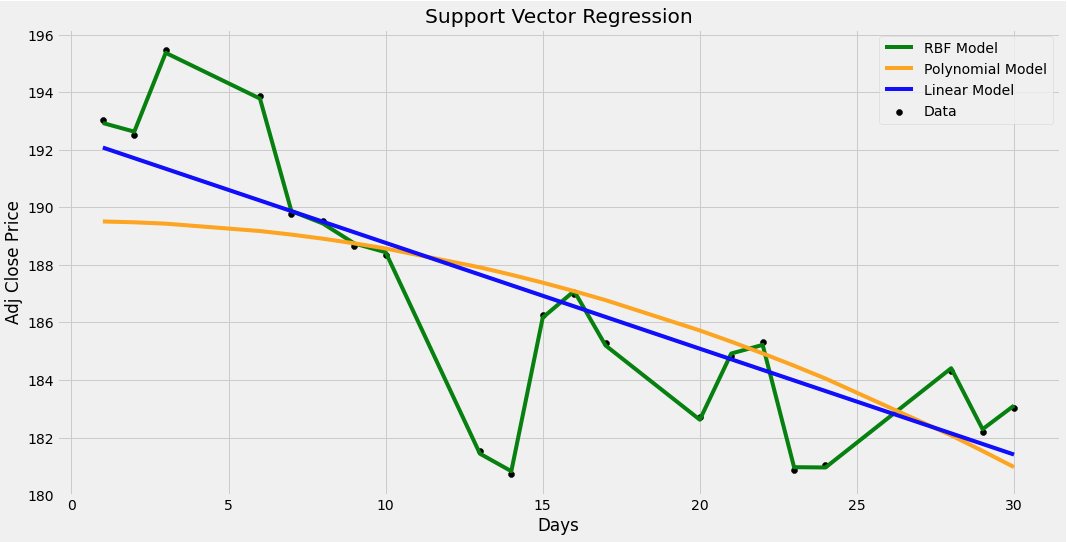

#Traccia i modelli su un grafico per vedere quale ha il miglior fit plt.figure(figsize=(16,8)) plt.scatter(days, adj_close_prices, color = 'black', label='Data') plt.plot( days, rbf_svr.predict(days), color = 'green', label='RBF Model') plt.plot(days, poly_svr.predict(days), color = 'orange', label='Polynomial Model') plt. plot(days, lin_svr.predict(days), color = 'blue', label='Linear Model') plt.xlabel('Days') plt.ylabel('Adj Close Price') plt.title('Support Vector Regression ') plt.legend() plt.show()

Il miglior modello dal grafico sottostante sembra essere l’ RBF che è un modello di regressione del vettore di supporto che utilizza un kernel chiamato funzione di base radiale. Tuttavia questo grafico può essere fuorviante.

Ora posso iniziare a fare la mia previsione dei prezzi su FB. Ricordando l’ultima riga di dati che è stata lasciata fuori dal set di dati originale, la data era 05–31–2019, quindi il giorno è 31. Questo sarà l’input per i modelli per prevedere il prezzo di chiusura rettificato che è $ 177,470001 .

Quindi ora prevedo il prezzo assegnando ai modelli un valore di 31.

day = [[31]] print('Il prezzo previsto da SVR RBF:',rbf_svr.predict(day)) print('Il prezzo previsto da SVR lineare',lin_svr.predict(day)) print('Il prezzo previsto da SVR polinomiale ',poly_svr.predict(giorno))

Il modello SVR polinomiale ha previsto che il prezzo per il giorno 31 fosse di $ 180,39533267 , che è abbastanza vicino al prezzo effettivo di $ 177,470001 . In questo caso il modello migliore sembra essere il polinomio SVR. Ecco fatto, hai finito di creare il tuo programma SVR per prevedere le azioni FB!

La finanza personale può sembrare super intimidatoria, dopotutto copre tutte le decisioni che prendi con i tuoi soldi nel corso della tua vita. Ma se lo suddividi in piccoli task vedrai che sarà più semplice, guardiamo insieme le basi della finanza personale .

Creare un bilancio

Per prima cosa: devi creare un budget. Perché? Il budget è la base su cui costruirai tutto il resto della tua finanza personale.

Innanzitutto, identifica il tuo reddito. Il reddito è qualsiasi denaro che prevedi di ricevere durante quel mese. Ciò include la paga da portare a casa e qualsiasi denaro secondario.

Successivamente, sottrarrai tutte le tue spese. Inizia con le spese obbligatorie: cibo, servizi pubblici, affitto e trasporti. Se ci sono ancora soldi, elenca gli extra come mangiare fuori e intrattenimento.

Se ti rimangono dei soldi quando hai sottratto tutte le tue spese, datti il cinque. Ma non lasciarlo come “extra”. Metti quei soldi per lavorare verso il tuo attuale obiettivo di denaro, come risparmiare o estinguere il debito.

Se finisci con un numero negativo, devi tagliare le spese fino a quando il tuo reddito meno le tue spese non è uguale a zero.

Il consiglio finale per il budget è questo: traccia le tue spese. Fallo per tutto il mese. Ciò significa che tutti i soldi che entrano o escono dal tuo conto bancario devono essere inseriti nel tuo budget, nella giusta linea di budget.

Risparmia per grandi acquisti o spese semestrali

Non tutte le spese della tua vita avvengono in una normale routine mensile. Dovresti usare un fondo di ammortamento per risparmiare per questi poco a poco, come ad esempio . . .

Le gomme della tua auto stanno iniziando a consumarsi: inizia a risparmiare per le sostituzioni.

Hai un costo assicurativo due volte l’anno: dividi il costo e risparmia parte del totale ogni mese.

Hai un abbonamento annuale a qualcosa, dividi il costo e risparmia un po ‘ogni mese.

Vuoi lavorare sulle riparazioni domestiche o acquistare nuovi mobili, risparmia fino a quando non puoi pagare per intero.

Un fondo di ammortamento è un ottimo modo per risparmiare per grandi spese e spese semestrali perché puoi preventivarle nel tempo per ripartire i costi. Quindi il tuo budget non è accecato da qualcosa che sapevi sarebbe successo. Ed il primo step per le basi della finanza personale è fatto!

Crea un fondo di emergenza

Inizia con un fondo iniziale di € 1.000. Quindi, una volta saldato tutto il debito (ne parleremo più avanti), usa quel denaro extra che stavi spendendo per il pagamento del debito per costruire il tuo fondo di emergenza interamente finanziato.

Ecco come lo farai:

Innanzitutto, guarda il tuo budget. Quanto ci vuole per far funzionare la tua famiglia ogni mese? Se le tue entrate andassero via, quali bollette e obblighi essenziali dovresti ancora soddisfare? Vuoi risparmiare abbastanza per coprire da tre a sei mesi di tali spese in caso di emergenza. (Sarebbero tre mesi se hai una famiglia con due redditi e sei mesi se hai un reddito, la scelta è comunque personale)

Mantieni questi soldi liquidi, ovvero assicurati che siano disponibili. Il tuo fondo di emergenza non è un investimento a lungo termine. È un’assicurazione e deve essere pronta se ne hai bisogno.

Questo non significa che lo infili tra il materasso e la molla della scatola: è un po’ troppo disponibile. Invece, riponi quel denaro in un semplice conto del mercato monetario in modo da poterlo ottenere scrivendo un assegno o andando a un bancomat, ma non è seduto lì con i tuoi soldi normali come tentazione quando arriva la vacanza estiva. (Non è un’emergenza, solo per essere chiari.)

Con il tuo fondo di emergenza interamente finanziato, sarai pronto per qualsiasi cosa ti capiti. Quel tipo di sicurezza finanziaria personale ti aiuterà a dormire meglio la notte.

Risparmiare per la pensione

Gli investimenti pensionistici non sono così intimidatori come potresti pensare. Per prima cosa parliamo di quanto investire. Inizierai a destinare il 15% del tuo reddito agli investimenti pensionistici una volta che avrai estinto tutti i tuoi debiti e messo da parte quel fondo di emergenza interamente finanziato di cui abbiamo appena parlato.

Quando sei a quel punto, ecco come entri: controlla se il tuo datore di lavoro offre un fondo pensionistico. Se lo fanno, investici e aggiungici una piccola percentuale, in modo tale che l’azienda sia obbligata a versare anche lei una parte più cospicua, sono soldi gratuiti!

L’assicurazione è così divertente, vero? Giusto? Ok, forse non per la maggior parte di noi. Ma questo non lo rende meno essenziale. E forse sai che dovresti ottenere un’assicurazione, ma non sai davvero di che tipo o quanto o con chi.

Non preoccuparti. Ecco una carrellata super veloce degli otto tipi di assicurazione di cui hai bisogno :

Auto : in genere, per l’ assicurazione auto , è necessaria una copertura completa, che include responsabilità civile, collisione e completa.

Proprietario di abitazione o affittuario : se sei proprietario di una casa , assicurati di avere una copertura estesa dell’abitazione e parla con il tuo agente della copertura per inondazioni e terremoti.

Assicurazione sulla vita: l’assicurazione sulla vita è tutta una questione di protezione e sicurezza. Hai bisogno di una polizza assicurativa sulla vita di 15 o 20 anni per 10-12 volte il tuo reddito annuo ante imposte.

In Italia, per fortuna, siamo molto tutelati a livello salutare, quindi non abbiamo bisogno di assicurazioni sanitarie e altre cose simili. (Paghiamo già con le tasse..)

Paga il tuo debito

Pagare il debito è fondamentale per le basi della finanza personale. Alcune persone pensano che il debito sia uno strumento per costruire credito. La verità è che il debito è un peso che ti opprime e ti trattiene.

Quasi la metà (46%) degli americani afferma che il proprio livello di indebitamento crea stress e li rende ansiosi. Ciò potrebbe essere dovuto al fatto che il debito ti impedisce di andare avanti. Tiene in ostaggio parte della tua busta paga ogni mese con pagamenti per qualcosa che hai comprato mesi o addirittura anni fa. Non hai bisogno di quel tipo di stress!

Ecco un suggerimento di finanza personale estremamente importante: il tuo reddito è il tuo più grande strumento di creazione di ricchezza. Quando paghi il tuo debito, ti riprendi lo stipendio. Ottieni indietro quei pagamenti extra che stavi facendo per il debito.

Cosa potresti fare con quei soldi in più? Usalo per spazio extra nel budget. Usalo per andare avanti con i tuoi obiettivi di denaro, come i risparmi e la pensione! Usalo per te.

Per riassumere: il debito non è uno strumento. Il tuo reddito è la tua ricchezza!

Prendi decisioni sagge sull’alloggio

Ecco i tre punti principali che devi portare con te quando stai pensando di prendere sagge decisioni abitative.

Non spendere più del 25% della tua paga da portare a casa per le spese di alloggio.

Risparmia almeno il 10-20% del costo della casa per un acconto prima di acquistare una casa .

Senza seguire queste due regoline, puoi diventare rapidamente il povero di casa, il che significa che la tua casa potrebbe essere fantastica, ma occupa così tanto del tuo reddito che hai difficoltà finanziarie in altre aree.

Questo è un buon inizio per le basi della finanza personale, se hai dubbi o domande fammele pure su Telegram: https://t.me/+0xQYD3WKIAA5Mjg8