Com’è andato il 2023? Non è andato niente male! Un po’ di guadagni e diverse lezioni imparate!

Ciao, sono Drilon e sono un programmatore con la passione per la finanza personale, questo è il mio blog in cui scrivo del mio percorso, come un diario di bordo diciamo.

Investimenti

Per quanto riguarda gli investimenti, il 2023 è stato un ottimo anno con una performance del +36%. Questa performance è un po’ fallata perché eToro inserisce nei risultati anche il versamento di 200€ che faccio ogni mese.

Sono partito da 4.000€ a Gennaio 2023, ogni mese ho aggiunto 200€, per un totale di 2400€. Ho concluso l’anno con 6800€, quindi un profitto del +20%.

Crypto che dire, un anno di merda… le lascio lì e aspetto, spero che questo 2024 porti un po’ di movimento. Ho puntato molto su XRP, ETH, CRO e SOL.

Trading

Oh, qui arriva il bello, anche qui versavo ogni mese 100€, per lo meno questa voleva essere l’idea, poi a Maggio stavo andando troppo sotto e ho ricaricato tutto l’anno in una volta sola… a quanto sono ora? 500€!

Torniamo indietro però, sono partito con 100€ e attivato i miei bot, ovviamente facevo molto poco all’inizio.

Il problema è che facevo delle operazioni di scalping con lotti esagerati che però mi portavano dei buoni guadagni (in percentuale), quindi questo mi ha portato a farmi molto male. Il mio obiettivo era di arrivare a 2100€ a fine anno, che equivale a un grandissimo 5% al mese (in media).

Obiettivo raggiunto ad agosto… a fine agosto sono arrivato a 400€, ho rifatto operazioni di scalping che purtroppo mi hanno portato a farmi male.

Seguire sempre la strategia, la gestione dei soldi è più importante della strategia! La pazienza è l’arma vincente.

Se hai dubbi o domande fammele pure su Telegram: LINK

Ciao oggi ti vado a parlare di una strategia di scalping (Dynamic Breakout – Scalping) che ho trovato online e che ho un po’ ridefinito secondo le mie idee.

Logica di base

La logica di base è quella di definire un range di max e min durante un determinato periodo della giornata, ad esempio dalle 2 di notte alle 7 di mattina, dopodiché se il prezzo va sopra o sotto questi range entrare a mercato.

Esempio di breakout dinamico

In quest’immagine vediamo un esempio di un caso ideale della strategia.

Ma quando chiudere l’operazione?

Per questo ho messo due possibilità, una al raggiungimento di un TakeProfit e l’altra è una chiusura a tempo, ovvero in un determinato orario della giornata!

A questo punto ho codificato la strategia e sono andato a ottimizzarla per USDJPY (quello utilizzato nel video) però non ho ottenuto dei buoni risultati. Si sempre profittevole, però troppo volatile per i miei gusti.

USDJPY

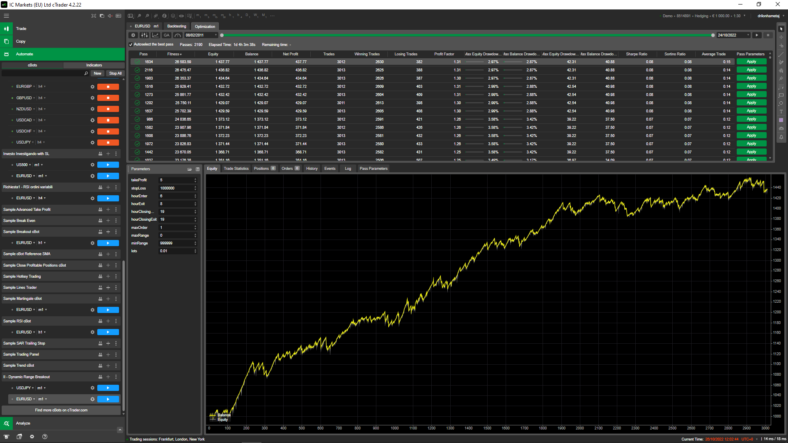

Sono andato a provarla in un’altra coppia, ovvero EURUSD e qui le cose si sono fatte interessanti.

EURUSD – Brakout strategy

Come puoi vedere dall’immagine c’è una crescita costante e un rischio minimo. Questo è stato ottenuto con 0.01 lotti e vediamo che c’è un drawdown di $42 e un guadagno di $437, tutto questo in un periodo di 11 anni.

Come dico tutte le volte, non guardare tanto il fatto che in 11 anni 400$ siano pochi, bisogna vedere se la strategia è profittevole in un tempo abbastanza lungo, dopo sei sempre in tempo ad aumentare i lotti e ad aumentare il guadagno…ma anche il drawdown possibile.

I parametri migliori che sono venuti fuori per questa strategia, in EURUSD sono i seguenti:

TimeFrame: 1m

TakeProfit: 5

StopLoss: 100000 (è senza stop loss la strategia)

hourEnter: 6

hourExit: 8

hourClosingOpen: 19

hourClosingExit: 19

maxOrder: 1

maxRange: 0

minRange: 999999

lots: 0.01

Ti ricordo di testarla anche in altre coppie e trovare i settaggi migliori prima di operare veramente.

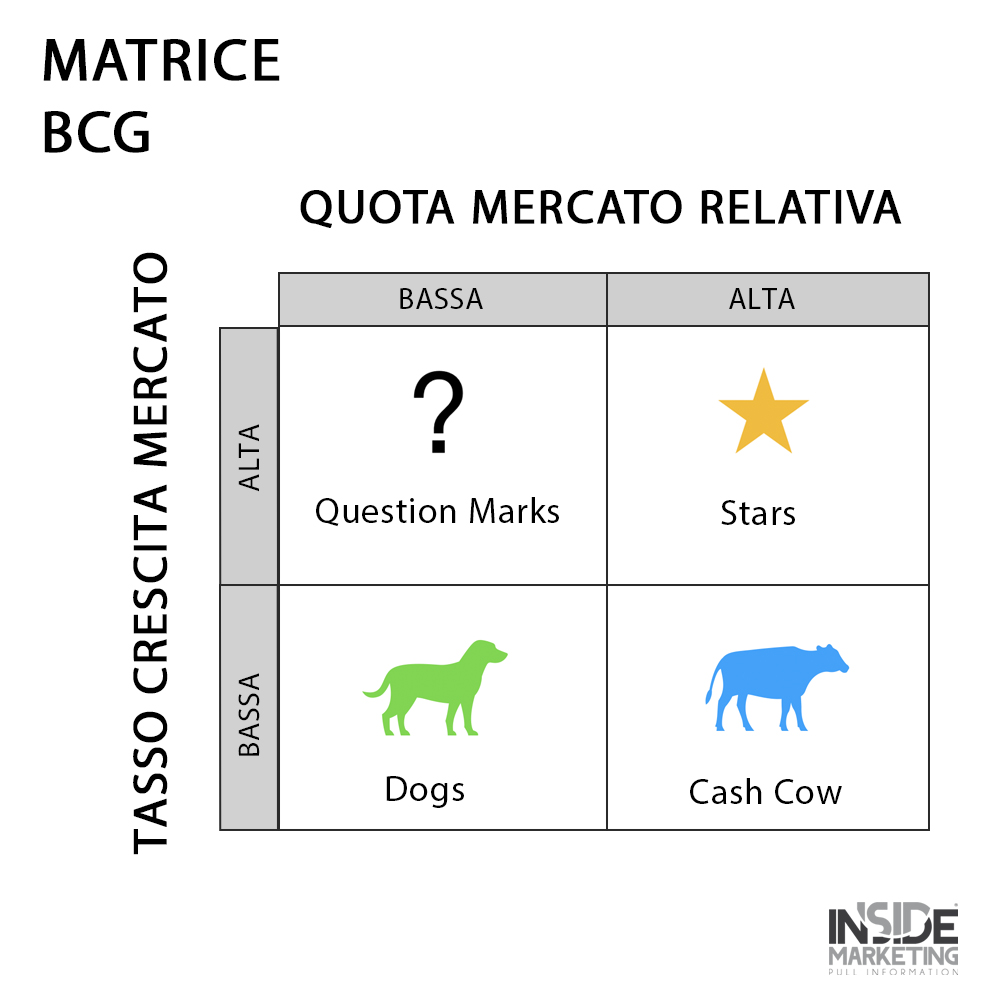

Una vacca da mungere è un riferimento a un’azienda, un prodotto o un bene che, una volta acquisito e ripagato, produrrà flussi di cassa (entrate) coerenti nel corso della sua vita.

Vacca da munger

Capire le vacche da mungere

Una vacca da mungere è una metafora di una mucca da latte che produce latte nel corso della sua vita e richiede poca o nessuna manutenzione.

La frase si applica a un’attività che richiede una manutenzione simile. Le vacche da mungere moderne richiedono poco capitale di investimento e forniscono perennemente flussi di cassa positivi, che possono essere allocati ad altre divisioni all’interno di una società. Sono investimenti a basso rischio e ad alto rendimento.

Le vacche da mungere sono uno dei quattro quadranti della matrice BCG , un metodo di organizzazione delle business unit introdotto dal Boston Consulting Group all’inizio degli anni ’70. La matrice BCG, nota anche come Boston Box o Grid, colloca le attività o i prodotti di un’organizzazione in una delle quattro categorie: stella, punto interrogativo, cane e vacca da mungere. La matrice aiuta le aziende a capire dove si trova la loro attività in termini di quota di mercato e tasso di crescita del settore. Serve come un’analisi comparativa del potenziale di un’azienda e una valutazione del settore e del mercato.

Esempio di vacca da mungere

vacca da mungere – iphone

Ud esempio, l’iPhone è la vacca da mungere di Apple. Il suo ritorno sulle attività è di gran lunga maggiore del suo tasso di crescita del mercato; di conseguenza, Apple può investire il denaro in eccesso generato dall’iPhone in altri progetti o prodotti.

Le vacche da reddito, come Microsoft e Intel, forniscono dividendi e hanno la capacità di aumentare il loro dividendo grazie ai loro ampi flussi di cassa gratuiti calcolati come flussi di cassa dalle operazioni meno le spese in conto capitale.

Queste aziende sono mature e non hanno bisogno di tanto capitale per crescere. Sono caratterizzati da margini di profitto elevati e forti flussi di cassa.

Considerazioni finali

Contrariamente a una vacca da mungere, una stella, nella matrice BCG, è un’azienda o un’unità aziendale che realizza un’elevata quota di mercato nei mercati ad alta crescita. Le stelle richiedono grandi esborsi di capitale ma possono generare denaro significativo.

Se viene adottata una strategia di successo, le stelle possono trasformarsi in vacche da mungere.

I punti interrogativi sono le unità aziendali che registrano una quota di mercato ridotta in un settore in forte crescita. Richiedono grandi quantità di denaro per acquisire di più o sostenere la loro posizione all’interno del mercato. A seconda della strategia adottata dall’azienda, i punti interrogativi possono atterrare in uno qualsiasi degli altri quadranti.

Infine, i cani sono le unità di business con basse quote di mercato nei mercati a bassa crescita. Non sono richiesti grandi investimenti e non generano grandi flussi di cassa. Spesso, i cani vengono gradualmente eliminati nel tentativo di salvare l’organizzazione.

La media del costo del dollaro è una strategia che può rendere più facile affrontare i mercati incerti rendendo gli acquisti automatici.

La media del costo del dollaro implica l’investimento della stessa quantità di denaro in un titolo target a intervalli regolari per un certo periodo di tempo, indipendentemente dal prezzo.

Utilizzando la media del costo in dollari, puoi abbassare il costo medio per azione e ridurre l’impatto della volatilità sul tuo portafoglio.

Come funziona la media del costo in dollari

La media del costo in dollari è uno strumento semplice che un investitore può utilizzare per creare risparmi e ricchezza a lungo termine. È anche un modo per un investitore di ignorare la volatilità a breve termine nei mercati più ampi.

Un ottimo esempio di media a lungo termine del costo in dollari è il suo utilizzo nei piani pensionistici, in cui i dipendenti investono regolarmente indipendentemente dal prezzo dell’investimento.

La media del costo del dollaro è una delle migliori strategie per gli investitori principianti che cercano di negoziare ETF.

Vantaggi della media del costo in dollari

La media dei costi in dollari può ridurre l’importo medio che si spende per gli investimenti.

Rafforza la pratica di investire regolarmente per costruire ricchezza nel tempo.

È automatico e può togliere le preoccupazioni su quando investire dalle tue mani.

Rimuove le insidie del market timing, come acquistare solo quando i prezzi sono già aumentati.

Può garantire che tu sia già sul mercato e pronto per l’acquisto quando gli eventi aumentano i prezzi.

Elimina le emozioni dal tuo investimento e ti impedisce di danneggiare potenzialmente i rendimenti del tuo portafoglio.

Considerazioni finali

È importante notare che la media del costo in dollari funziona bene come metodo per acquistare un investimento in un determinato periodo di tempo in cui il prezzo oscilla su e giù.

Se il prezzo aumenta continuamente, coloro che utilizzano la media del costo in dollari finiscono per acquistare meno azioni. Se diminuisce continuamente, potrebbero continuare ad acquistare quando dovrebbero essere in disparte.

Esempio di media del costo del dollaro

Joe lavora alla ABC Corp. e ha un piano pensionistico. Riceve uno stipendio di $ 1.000 ogni due settimane. Joe decide di destinare il 10% o $ 100 della sua retribuzione al piano del suo datore di lavoro per ogni periodo di paga.

Sceglie di contribuire con il 50% della sua allocazione a un fondo comune di investimento a grande capitalizzazione e il 50% a un fondo indicizzato S&P 500 . Ogni due settimane il 10%, o $ 100, della paga ante imposte di Joe acquisterà $ 50 di ciascuno di questi due fondi indipendentemente dal prezzo del fondo.

La tabella seguente mostra la metà dei contributi di $ 100 di Joe che sono andati al fondo indicizzato S&P 500 in 10 periodi di paga. In 10 buste paga, Joe ha investito un totale di $ 500, o $ 50 a settimana. Il prezzo del fondo è aumentato e diminuito in quel periodo.

I risultati della media del costo in dollari:

Joe ha speso $ 500 in totale nei 10 periodi di pagamento e ha acquistato 47,71 azioni.

Ha pagato un prezzo medio di $ 10,48 ($ 500/47,71).

Joe ha acquistato diversi importi di azioni poiché il fondo indicizzato è aumentato e diminuito di valore a causa delle fluttuazioni del mercato.

I risultati se Joe ha speso una somma forfettaria:

Supponiamo che, invece di utilizzare la media del costo in dollari, Joe abbia speso i suoi $ 500 in una sola volta nel periodo di paga 4. Ha pagato $ 11 per azione.

Ciò avrebbe comportato l’acquisto di 45,45 azioni ($ 500/$ 11).

Non c’era modo per Joe di sapere il momento migliore per acquistare. Utilizzando la media del costo in dollari, tuttavia, è stato in grado di trarre vantaggio da diversi cali di prezzo nonostante il prezzo delle azioni sia aumentato a oltre $ 11. Ha finito con più azioni (47,71) a un prezzo medio inferiore ($ 10,48).

Il valore terminale (TV) è il valore di un bene, di un’attività o di un progetto oltre il periodo previsto in cui è possibile stimare i flussi di cassa futuri.

Il valore terminale presuppone che un’azienda crescerà a un tasso di crescita prestabilito per sempre dopo il periodo di previsione.

Capire il valore terminale

Le previsioni diventano più oscure man mano che l’orizzonte temporale si allunga. Ciò vale anche nella finanza, soprattutto quando si tratta di stimare i flussi di cassa di un’azienda nel futuro.

Gli analisti utilizzano modelli finanziari, come il flusso di cassa scontato (DCF), insieme a determinate ipotesi per ricavare il valore totale di un’azienda o di un progetto.

Discounted cash flow (DCF) è un metodo popolare utilizzato negli studi di fattibilità, nelle acquisizioni aziendali e nella valutazione del mercato azionario. Questo metodo si basa sulla teoria secondo cui il valore di un’attività è uguale a tutti i flussi di cassa futuri derivati da tale attività.

Tali flussi di cassa devono essere scontati al valore attuale a un tasso di sconto rappresentativo del costo del capitale, come il tasso di interesse.

DCF ha due componenti principali: periodo di previsione e valore terminale. Il periodo di previsione è generalmente di circa cinque anni. Più lungo è il periodo considerato e più l’accuratezza delle proiezioni ne risente.

Esistono due metodi comunemente usati per calcolare il valore terminale: crescita perpetua (modello di crescita Gordon) e uscita multipla. Il primo presuppone che un’azienda continuerà a generare flussi di cassa a un tasso costante per sempre, mentre il secondo presume che un’azienda verrà venduta per un multiplo di una metrica di mercato.

I professionisti degli investimenti preferiscono l’approccio multiplo di uscita mentre gli accademici preferiscono il modello di crescita perpetua.

Tipi di valore terminale

Metodo perpetuo

L’attualizzazione è necessaria perché il valore temporale del denaro crea una discrepanza tra il valore attuale e quello futuro di una determinata somma di denaro.

Nella valutazione aziendale, il flusso di cassa libero o i dividendi possono essere previsti per un periodo di tempo discreto, ma la performance delle preoccupazioni in corso diventa più difficile da stimare man mano che le proiezioni si allungano ulteriormente nel futuro. Inoltre, è difficile determinare il momento preciso in cui una società può cessare l’attività.

Per superare queste limitazioni, gli investitori possono presumere che i flussi di cassa cresceranno a un tasso stabile per sempre, a partire da un certo punto nel futuro. Questo rappresenta il valore terminale.

Il valore terminale è calcolato dividendo l’ultimo flusso di cassa previsto per la differenza tra il tasso di sconto e il tasso di crescita terminale. Il calcolo del valore terminale stima il valore dell’azienda dopo il periodo di previsione.

La formula per calcolare il valore terminale è:

[FCF x (1 + g)] / (d – g)

Dove:

FCF = flusso di cassa libero per l’ultimo periodo di previsione

g = tasso di crescita terminale

d = tasso di sconto

Il tasso di crescita terminale è il tasso costante a cui un’azienda dovrebbe crescere per sempre. Questo tasso di crescita inizia alla fine dell’ultimo periodo di flusso di cassa previsto in un modello di flusso di cassa scontato e diventa perpetuo.

Un tasso di crescita terminale è solitamente in linea con il tasso di inflazione a lungo termine, ma non superiore al tasso di crescita del prodotto interno lordo (PIL) storico.

Uscita multipla

Se gli investitori presuppongono una finestra operativa finita, non è necessario utilizzare il modello di crescita perpetuo. Al contrario, il valore terminale deve riflettere il valore netto di realizzo delle attività di una società in quel momento. Ciò implica spesso che l’equità sarà acquisita da un’impresa più grande e il valore delle acquisizioni è spesso calcolato con multipli di uscita.

I multipli di uscita stimano un prezzo equo moltiplicando le statistiche finanziarie, come vendite, profitti o utili prima di interessi, tasse, ammortamenti e ammortamenti (EBITDA) per un fattore comune per aziende simili che sono state acquisite di recente. La formula del valore terminale che utilizza il metodo dell’uscita multipla è la metrica più recente (es. vendite, EBITDA, ecc.) moltiplicata per il multiplo deciso (solitamente una media dei multipli di uscita recenti per altre transazioni).

Le banche di investimento utilizzano spesso questo metodo di valutazione, ma alcuni detrattori esitano a utilizzare contemporaneamente tecniche di valutazione intrinseca e relativa.

Perché abbiamo bisogno di conoscere il valore terminale di un’azienda o di un asset?

La maggior parte delle aziende non presume che interromperanno le operazioni dopo alcuni anni. Si aspettano che gli affari continueranno per sempre (o almeno per molto tempo). Il valore terminale è un tentativo di anticipare il valore futuro di un’azienda e applicarlo ai prezzi attuali attraverso lo sconto.

Quando si valuta il valore terminale, dovrei utilizzare il modello di crescita perpetuità o l’approccio di uscita?

Nell’analisi DCF, è probabile che né il modello di crescita perpetuità né l’approccio multiplo di uscita forniscano una stima perfettamente accurata del valore terminale. La scelta del metodo di calcolo del valore terminale da utilizzare dipende in parte dal fatto che un investitore desideri ottenere una stima relativamente più ottimistica o una stima relativamente più prudente.

In generale, l’utilizzo del modello di crescita perpetuità per stimare il valore terminale rende un valore più elevato.

Gli investitori possono trarre vantaggio dall’utilizzo di entrambi i calcoli del valore terminale e quindi dall’utilizzo di una media dei due valori ottenuti per una stima finale del VAN.

Cosa significa un valore terminale negativo?

Si stima un valore terminale negativo se il costo del capitale futuro supera il tasso di crescita ipotizzato. In pratica, tuttavia, le valutazioni terminali negative non possono esistere a lungo. Il valore del patrimonio netto di una società può solo realisticamente scendere a zero come minimo e tutte le passività rimanenti verrebbero risolte in una procedura fallimentare .

Ogni volta che un investitore si imbatte in un’azienda con utili netti negativi rispetto al suo costo del capitale, è probabilmente meglio fare affidamento su altri strumenti fondamentali al di fuori della valutazione terminale.

:max_bytes(150000):strip_icc():format(webp)/dotdash_Final_Dollar_Cost_Averaging_DCA_Aug_2020-01-65c3107f5de8437ba6397cafbd1093fc.jpg)